ųąć°═©ė├║Į┐šųŲįņśI╔Ņ╠N░lš╣Øō┴”

ę╗Īó░lš╣¼FĀŅ

ĪĪĪĪ(ę╗)Ą═┐š┐šė“Ė─Ė’▓╗öÓ╔Ņ╗»

ĪĪĪĪĮ³─ĻüĒŻ¼ć°╝ę├▄╝»│÷┼_┴╦ČÓĒŚ╣─äŅ├±ė├║Į┐šė╚Ųõ╩Ū═©ė├║Į┐š«aśI░lš╣Ą─š■▓▀ĪŻ╚ń2012─Ļ5į┬╣żą┼▓┐░l▓╝Ą─ĪČĖ▀Č╦čbéõųŲįņśI“╩«Č■╬Õ”░lš╣ęÄäØĪĘŻ¼2012─Ļ7į┬ć°äšį║Ž┬░lĪČć°äšį║ĻPė┌┤┘▀M├±║ĮśI░lš╣Ą─╚¶Ė╔ęŌęŖĪĘ×ķ╬ęć°═©ė├║Į┐š«aśIĄ─░lš╣╠ß╣®┴╦┴╝║├Ą─š■▓▀ŁhŠ│ĪŻ│²┴╦Ž┬▒Ēć°╝ę╝ēš■▓▀═ŌŻ¼┘Fų▌Īó╦─┤©ĪóÅV¢|ĪóĻā╬„ĪóĮŁ╬„Ą╚ĄžĘĮę▓│÷┼_┴╦ĻPė┌║Į┐šųŲįņśI░lš╣Īó║Į┐š╬’┴„Ą╚ĘĮ├µĄ─š■▓▀Ż¼×ķ═©ė├║Į┐šųŲįņśIĀIįņ┴╦ā×┴╝Ą─░lš╣ŁhŠ│ĪŻ2011-2016─Ļųąć°ļŖą┼▀\ĀI╔╠īÆĦŠWĮjĮKČ╦įOéõ╩ął÷ęÄ─Ż

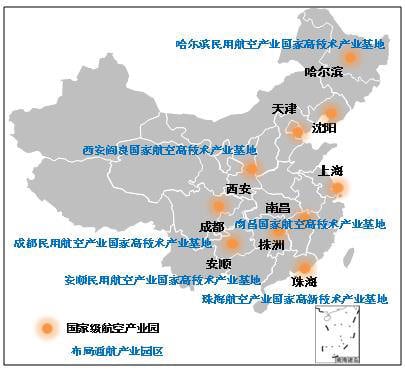

ĪĪĪĪ▒Ē1 ║Į┐š«aśIų„꬚■▓▀

ĪĪĪĪ(Č■)ģ^ė“╩ął÷Ū░Š░ÅVķ¤

ĪĪĪĪ1ĪóĖ„ĄžĀÄŽÓ░lš╣═©║Į«aśIŻ¼║Į┐š«aśIł@Į©įO▓╗öÓ╝ė┐ņ

ĪĪĪĪ2010─Ļć°äšį║Īóųąčļ▄Ŗ╬»ĪČĻPė┌╬ęć°Ą═┐š┐šė“╣▄└ĒĖ─Ė’Ą─ęŌęŖĪĘŽ┬░lų«║¾,ć°╝ę┼cąąśIų„╣▄▓┐ķT╣─äŅ║═ų¦│ų═©ė├║Į┐š░lš╣Ą─š■▓▀├▄╝»│÷┼_Ż¼ųąć°═©ė├║Į┐š«aśIł@ģ^Ą─ęÄäØĮ©įO▀M╚ļę╗éĆ┐ņ╦┘į÷ķLŲ┌ĪŻō■▓╗═Ļ╚½ĮyėŗŻ¼Įžų╣ĄĮ2013─Ļ7į┬31╚šŻ¼│²ė╔ć°╝ę░lĖ─╬»┼·£╩Ą─10éĆć°╝ę╝ē║Į┐š║Į╠ņĖ▀┐Ų╝╝«aśI╗∙Ąžų«═ŌŻ¼╬ęć°╣▓ėą116éĆ┐h╝ē╝░ęį╔Ž│Ū╩ąęčĮøį┌Į©╗“ėŗäØĮ©įO═©ė├║Į┐š«aśIł@ģ^ĪŻ

ĪĪĪĪĮ³─ĻüĒļSų°╬ęć°ėąŠĆļŖęĢŠWĮjĖ─įņėŗäØ║═īÆĦųąć°Į©įOĄ─▓╗öÓ═Ų▀MŻ¼IPTVė├æ¶öĄ┴┐│╩┐ņ╦┘į÷ķLæBä▌ĪŻĖ∙ō■╣żą┼▓┐ĮyėŗŻ¼Įžų┴2014─Ļ1į┬Ę▌Ż¼╚½ć°IPTVė├æ¶▀_ĄĮĮ³3000╚fŻ¼ŲõųąĖ„Ąžģ^śIäš░lš╣▓Ņ«É├„’@Ż¼¢|▓┐Ąžģ^š╝ō■Į^ī”ā×ä▌ĪŻ¢|ĪóųąĪó╬„▓┐Ąžģ^IPTVė├æ¶Ęųäe▀_ĄĮ1729.2Īó500.7Īó684.4╚fæ¶Ż¼š╝▒╚Ęųäe×ķ59.3%Īó17.2%║═23.5%ĪŻ╚½ć°IPTVė├æ¶öĄŪ░╚²Ą─╩ĪĘ▌Š∙╝»ųąį┌¢|▓┐Ąžģ^Ż¼Ęųäe╩ŪĮŁ╠KĪóÅV¢|ĪóšŃĮŁŻ¼╚²╩Īė├æ¶ų«║═Ą─š╝▒╚▀_ĄĮ43.7%Ż¼┴”ĀÄį┌2014─ĻIPTVė├æ¶öĄ═╗ŲŲ3300╚fĪŻ

ĪĪĪĪłD1 ć°╝ę╝ē║Į┐š«aśIł@ģ^Ęų▓╝

ĪĪĪĪ2ĪóķL╚²ĮŪĪóųķ╚²ĮŪ║Į┐š«aśIąŅä▌┤²░l

ĪĪĪĪķL╚²ĮŪ╩Ū╬ęć°ĮøØ·ūŅ░l▀_Īó│Ū╩ą╚║ūŅ╝»ųąĄ─Ąžģ^Ż¼2013─Ļ╔Ž║ŻĪóĮŁ╠KĪóšŃĮŁ╚²╩Ī╩ąęįš╝╚½ć°āH11.7%Ą─╚╦┐┌Ż¼īŹ¼Fć°ā╚╔·«a┐éųĄ118332ā|į¬Ż¼š╝╚½ć°┐éŅ~Ą─20.8%Ż¼ģ^ė“ā╚▓┐ōĒėą═Ō┘Y┐é▓┐400ČÓ╝ęŻ¼š╝╚½ć°Ą─32.1%ĪŻļSų°│ŪļH▄ēĄ└Į╗═©ĪóĖ▀╦┘╣½┬ĘŠWĪó┐ń║Ż┤¾ś“Ą╚įO╩®Ą─Į©│╔╩╣ė├Ż¼ķL╚²ĮŪę╗¾w╗»▀M│╠ų▓Į╝ė┐ņŻ¼Ė╗įŻļAīė║═Ų¾śIī”ė┌Ė³▒ŃĮ▌┐ņ╦┘Ą─┐šųąĮ╗═©ėą┴╦Ė³ČÓĄ─ąĶŪ¾ĪŻŅAėŗĄĮ2020─ĻķL╚²ĮŪĄžģ^═©ė├║Į┐šŲ„ąĶŪ¾┴┐īó│¼▀^1500╝▄Ż¼ĄĮ2025─Ļīó│¼▀^3000╝▄ĪŻį┘╝ėų«ķL╚²ĮŪĄžģ^┴╝║├Ą─«aśI╗∙ĄA║═š■Ė«ĀIįņĄ─┴╝║├Ą─š■▓▀ŁhŠ│Ż¼įōĄžģ^Ą─║Į┐š«aśIėąų°╩«ĘųÅVķ¤Ą─░lš╣Ū░Š░ĪŻ

ĪĪĪĪųķ╚²ĮŪÖCł÷įO╩®┴╝║├Ż¼║ĮŠĆŠWĮj░l▀_Ż¼Š▀éõ░lš╣═©ė├║Į┐š«aśIĄ─┴╝║├ŁhŠ│ĪŻÅV¢|╩Ī─┐Ū░ōĒėąć°ā╚ŠSą▐Ą╚╝ēūŅĖ▀Ą─├±ė├║Į┐š░läėÖCŠSą▐╗∙ĄžŻ¼į┌║Ż╔ŽŠ╚į«Īó║Ż╔ŽŲĮ┼_Īó║Żč¾▒O╣▄Īó’wąąė¢ŠÜĪó║Į┐š┼─özĪóÅVĖµą¹é„Ą╚║Į┐š▀\ĀIĘĮ├µĄ─ū„śIöĄ┴┐│¼▀^Ųõ╦¹╩Ī╩ąĪŻ─┐Ū░Ż¼ųķ╚²ĮŪ═©ė├║Į┐š«aśIų„ę¬ę└═ąųķ║Ż║Į┐š«aśIł@Ż¼ęį═©ė├’wÖC«aśI╗∙Ąž×ķ║╦ą─Ż¼┤“įņ╝»’wÖCųŲįņĪó░läėÖC║═ÖC▌d┼õ╠ūę╗¾w╗»░lš╣Ą─║Į┐ščbéõ«aśIµ£Ż¼ą╬│╔š╣ė[ĪóŠSą▐Īó┼Óė¢Īó▒ŻšŽĘ■䚥╚Ę■äšśI┼õ╠ū░lš╣Ą─╚A─Ž║Į┐š«aśI╝»Š█ģ^ĪŻ

ĪĪĪĪ(╚²)ųąć°═©║ĮųŲįņśIØō┴”┐╔Ų┌

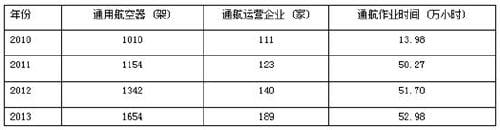

ĪĪĪĪĮ³─ĻüĒŻ¼ųąć°ĮøØ·┐ņ╦┘░lš╣║═┐╔│ų└m░lš╣æ┬įĄ─īŹ╩®Ż¼Įo═©ė├║Į┐š«aśIĦüĒ┴╦Ą─░lš╣ÖCė÷Ż¼ė╚Ųõ╩Ū╣½äš║Į┐šĪó╦Į╚╦║Į┐šĪóŠo╝▒Š╚ūoĪó╣żśI║Į┐šĄ╚ŅIė“┤µį┌Š▐┤¾Ą─į÷ķLØō┴”ĪŻĖ∙ō■ųąć°║Į┐š▀\▌öģfĢ■═©ė├║Į┐š╬»åTĢ■öĄō■’@╩ŠŻ║Įžų╣2013─ĻĄūŻ¼ųąć°═©ė├║Į┐š’wÖC▀_ĄĮ┴╦1654╝▄Ż¼▌^2012─Ļ1342╝▄į÷╝ė312╝▄ĪŻ╬┤üĒŻ¼├±ė├║Į┐š«aėą═¹│╔×ķ└^Ų¹▄ć«aśIų«║¾Ż¼└Łäėųąć°ć°├±ĮøØ·░lš╣Ą─ę╗éĆųžę¬ę²ŪµŻ¼Č°═©ė├║Į┐šīó╩ŪŲõųąųžę¬Ą─ĮM│╔▓┐ĘųŻ¼│╩¼F│÷Š▐┤¾Ą─░lš╣Øō┴”ĪŻ

ĪĪĪĪ▒Ē2 2010-2013─Ļųąć°═©ė├║Į┐š«aśI░lš╣Ūķør

Č■Īóųž³cŁh╣Ø┤µį┌å¢Ņ}┼cĮ©ūh

ĪĪĪĪ(ę╗)║Į┐š┴Ń▓┐╝■ųŲįņŻ║░┘╗©²RĘ┼Ż¼░läėÖCųŲįņŁh╣Ø┬õ║¾

ĪĪĪĪ1Īó░lš╣¼FĀŅ

ĪĪĪĪć°ā╚║Į┐š┴Ń▓┐╝■ųŲįņų„ę¬Ęų×ķ░läėÖCĪóÖC╔Ē▓┐╝■Īó║ĮļŖŽĄĮy║═Ųõ╦³┴Ń▓┐╝■┼õ╠ūĪŻš¹¾w╔Ž┐┤Ż¼ļSų°ć°ā╚║Į┐ščbéõųŲįņśI╔·«aųŲįņ╦«ŲĮĄ─╠ß╔²Ż¼įSČÓć°ā╚┤¾Ų¾śIČ╝▀M╚ļ┴╦ć°╝ę║Į┐ščbéõ▐D░³╔·«a╣®æ¬µ£Ż¼×ķć°ļH║Į┐šŠ▐Ņ^▐D░³╔·«a’wÖC┴Ń▓┐╝■;║ĮļŖŽĄĮyĘĮ├µę▓ėą┤¾┴┐ć°ā╚Ų¾śIģó┼cŻ¼ų„ę¬╝»ųąė┌āxŲ„āx▒ĒĪóé„ĖąŲ„Ą╚;ė╔ė┌╝╝ąg▓ŅŠÓŻ¼═©ė├║Į┐š░läėÖCųŲįņĘĮ├µ╠Äį┌┬õ║¾╦«ŲĮĪŻ

ĪĪĪĪ2Īó┤µį┌å¢Ņ}

ĪĪĪĪ(1)░läėÖCųŲįņ╦«ŲĮ┬õ║¾Ż¼ė░Ēæ║Į┐š╣żśIš¹¾w░lš╣

ĪĪĪĪ╬ęć°═©ė├║Į┐š░läėÖCĄ─╔·«aųŲįņ┼cć°═ŌŽÓ▒╚ėą▌^┤¾▓ŅŠÓŻ¼╠žäe╩Ūį┌┤¾╣”┬╩Ė▀ąį─▄£u╔╚░läėÖCĘĮ├µŻ¼ć°ā╚ÅS╔╠╚į╬┤ėą│╔╩ņ«aŲĘ├µ╩└Ż¼¤oĘ©▀Mąąš¹ÖCųŲįņĄ─ć°«a╗»Ż¼Å─æ┬į░lš╣╝░ĮøØ·ą¦ęµĮŪČ╚üĒ┐┤Ż¼░läėÖCŅIė“žĮ┤²ū÷│÷╠ß╔²║═Ė─ūāĪŻ

ĪĪĪĪ(2)┴Ń▓┐╝■ųŲįņĘNŅÉĘ▒ČÓŻ¼ŽĄĮy┼õ╠ū▓╗ūŃ

ĪĪĪĪį┌║ĮļŖŽĄĮy╝░ÖC╔Ē▓┐╝■ĘĮ├µŻ¼ęįųą║Į╣żśI×ķ┤·▒ĒĄ─▄Ŗ╣żŲ¾śIį┌╝ÜĘųŅIė“▓╗öÓ╚ĪĄ├═╗ŲŲŻ¼╚╗Č°š¹¾w╔Ž╚▒Ę”ėąą¦Ą─š¹║ŽŻ¼ļyęįīŹ¼F┴Ń▓┐╝■Ą─╝»│╔║═─ŻēK╗»Ż¼į┌š¹¾wįOėŗĪóŽĄĮy╝»│╔ĘĮ├µ▀Ć┤µį┌▓ŅŠÓŻ¼ī”║Į┐ščbéõįOėŗ┼cš¹¾wųŲįņ╠ß│÷┴╦ę╗Č©╠¶æĪŻ

ĪĪĪĪ3Īó┤ļ╩®Į©ūh

ĪĪĪĪ(1)ų°┴”┤“įņ░läėÖCčą░l╝░╔·«aŲ¾śI╝»╚║Ż¼┼¼┴”ūĘ┌sć°ļH╦«ŲĮ

ĪĪĪĪ░läėÖCĄ─čąųŲ┼c░lš╣┐╠▓╗╚▌ŠÅĪŻ░läėÖC╩Ū║Į┐šųŲįņĄ─ĻPµI▓┐╝■Ż¼┤·▒Ē╝ŌČ╦Ą─╝╝ąg╦«ŲĮ║═ųŲįņ╦«ŲĮŻ¼ć°╝ę欫öÅ─æ┬įīė├µ│÷░lŻ¼╝»ųąć°ā╚Ų¾śIĪóĖ▀ąŻ║═┐Ųčąį║╦∙Ą─ā×ä▌┴”┴┐Ż¼Įy╗I▓╝ŠųŻ¼Į©┴óĮyę╗Ą─░läėÖC┐Ųčą╝░ųŲįņå╬╬╗Ż¼Ė─ūā▀^╚ź▌^×ķĘų╔óĄ─ĮYśŗŻ¼▓┼─▄čĖ╦┘Åøča░läėÖCĘĮ├µĄ─Č╠░ÕŻ¼×ķ║Į┐ščbéõųŲįņĄ─┼dŲĄņČ©łįīŹĄ─╗∙ĄAĪŻ

ĪĪĪĪ(2)ųžęĢįOėŗ┼c┼õ╠ū╣żū„Ż¼┤“įņ╠ž╔½┴Ń▓┐╝■«aśI╝»╚║

ĪĪĪĪį┌┴Ń▓┐╝■ųŲįņ╚šęµ░lš╣Ą─═¼ĢrŻ¼ųžęĢ║Į┐šŲ„š¹¾wįOėŗ┼cęÄäØŻ¼Å─š¹¾w╔Žī”Ė„╔·«aŲ¾śI▀Mąą░▓┼┼║═▓╝ŠųŻ¼╝ėÅŖĖ„Ų¾śIų«ķgĄ─Į╗┴„┼cģfū„Ż¼┼¼┴”═Ų│÷╠ž╔½Ą─ŽĄĮy╗»╝»│╔╗»«aŲĘŻ¼╚ń│╔╠ūĄ─āx▒Ē’@╩ŠŽĄĮyĪó±{±é┐žųŲŽĄĮyĄ╚Ą╚Ż¼ī”ė┌╠ß╔²╬ęć°║Į┐ščbéõųŲįņĄ─š¹¾w╦«ŲĮŠ▀ėąĘeśOĄ─ęŌ┴xĪŻ

ĪĪĪĪ(╚²)═©║Įš¹ÖCųŲįņŻ║ęÄ─Ż╔ąąĪŻ¼├µ┼R░lš╣ÖCė÷

ĪĪĪĪųąć°į┌╚½Ū“═©║ĮųŲįņśI░lš╣Ą─┤¾ŁhŠ│Ž┬Ż¼═©▀^ć°╝ęš■▓▀Ą─Ę÷│ųŻ¼į┌«aŲĘ┘|┴┐║═╝╝ąg╦«ŲĮČ╝ėąķLūŃĄ─▀M▓ĮŻ¼Ą½║Į┐šųŲįņśIęÄ─Ż╔ąąĪĪó¾wŽĄę▓▓╗═Ļ╔ŲŻ¼š¹¾w╚į╠Äė┌Ų▓Į┼Óė²ļAČ╬ĪŻ─┐Ū░Ż¼ć°ā╚ų„ꬥ─═©║Įš¹ÖCųŲįņŲ¾śI×ķųą║Į╣żśIŽ┬ī┘Ą─ųą║Į╣żśIų▒╔²ÖCėąŽ▐ž¤╚╬╣½╦ŠĪóųą║Į═©ė├’wÖCėąŽ▐ž¤╚╬╣½╦ŠĄ╚ĪŻ

ĪĪĪĪ1Īó░lš╣¼FĀŅ

ĪĪĪĪ─┐Ū░Ż¼ć°ā╚═©║ĮųŲįņśI░lš╣▌^┐ņĄ─ŅIė“×ķ╝╝ągķTÖæŽÓī”▌^Ą═Ą─ų▒╔²ÖC║═ųąąĪą═╣╠Č©ęĒ’wÖCŻ¼į┌Ė„Ąž║Į┐š«aśIł@Ą─═©║ĮųŲįņśI▓╝ŠųųąŠ∙ėą╔µ╝░Ż¼╔·«aęÄ─Ż║═╝╝ąg╦«ŲĮ▓╗öÓ╠ßĖ▀ĪŻ

ĪĪĪĪĮžų┴2013─ĻĄūŻ¼ųąć°ōĒėąąĪą═╣╠Č©ęĒ’wÖC1239╝▄Ż¼š╝╚½▓┐═©ė├║Į┐š’wąąŲ„┐é┴┐Ą─74.91%ĪŻĮžų┴2013─ĻĄūŻ¼ųąć°öĄ┴┐Ū░╚²╬╗Ą─ąĪą═╣╠Č©ęĒÖCą═×ķ╚¹╦╣╝{172RĪó▀\-5ĪóŃ@╩»DA40DŻ¼Ęųäe×ķ167╝▄Īó102╝▄Īó89╝▄ĪŻ2007─Ļų┴2013─Ļųąć°╣½äšÖC▒Żėą┴┐Å═║Žį÷ķL┬╩▀_ĄĮ34%Ż¼▀hĖ▀ė┌╚½Ū“═¼Ų┌5%Ą─į÷ķL┬╩ĪŻ

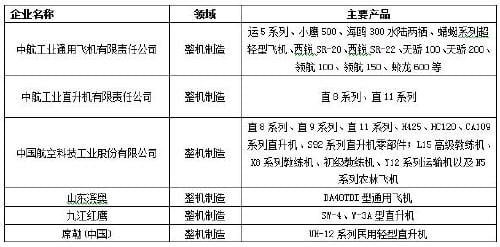

ĪĪĪĪ▒Ē3ųąć°═©ė├║Į┐š’wąąŲ„ųŲįņśIų„ę¬Ų¾śI╝░«aŲĘ

ĪĪĪĪŠ▐┤¾Ą─╩ął÷ąĶŪ¾ī¦ų┬ć°ā╚ų▒╔²ÖC░lš╣čĖ╦┘Ż¼ęįųą║Įų▒Īóųą║Į╣żśI╣■’w×ķ┤·▒ĒĄ─ų▒╔²ÖCš¹ÖCųŲįņŲ¾śIŻ¼ęčĮøą╬│╔ęį╠ņĮ“ų▒╔²ÖCųŲįņ╗∙Ąž×ķųąą─Ż¼į┌▒▒ĘĮĄ─╣■Ā¢×IĪó▒ŻČ©║═─ŽĘĮĄ─Š░Ą┬µéįO┴óų▒╔²ÖCš¹ÖCųŲįņÅSŻ¼į┌╗▌Ļ¢ĪóĮŁ╬„Į©┴óčb┼õ║═┴Ń▓┐╝■ųŲįņÅSĄ─š¹¾w▓╝ŠųĪŻ═©▀^╩š┘Å║Žū„Ą╚ĘĮ╩Į┐ņ╦┘╠ßĖ▀╔·«a─▄┴”Ż¼╬³╩šę²▀MŽ╚▀M╝╝ąg║═┤¾ą═ųŲįņĒŚ─┐Ż¼┴”ĀÄäō│÷ų▒╔²ÖC▒ŠĄžŲĘ┼ŲĪŻ

ĪĪĪĪ2Īó┤µį┌å¢Ņ}

ĪĪĪĪ(1)╔·«aęÄ─ŻąĪ╝╝ąg┬õ║¾Ż¼┼c├±║Į░lš╣▓ŅŠÓ▌^┤¾

ĪĪĪĪ─┐Ū░ųąć°═©║Į«aśIĄ─░lš╣╦«ŲĮ┼c├±║Į▀\▌öśIĄ─░lš╣╦«ŲĮėą║▄┤¾▓ŅŠÓĪŻųąć°═©║ĮÖCł÷š╝├±ė├ÖCł÷▒╚└²×ķ46%Ż¼Č°├└ć°▀_ĄĮ┴╦96%Ż¼▀m║ŽąĪą══©║Į’wÖCĄ─ŲĮĄ³c▓╗ĄĮ400éĆŻ¼Ūę┤¾ČÓ▓╗ī”╔ńĢ■╣½▒Ŗķ_Ę┼ĪŻ▀@ą®┼cųąć°╩└Įń┼┼├¹Ą┌Č■Ą─ć°├±ĮøØ·Ąž╬╗║═├±║Į╩ął÷Ę▌Ņ~▓╗ŽÓĘ¹║ŽĪŻ┤¾ęÄ─ŻĖ▀Č╦ÖCą═Ą─╔·«aų„ę¬ę└┐┐╩š┘Åć°═ŌŲ¾śIŻ¼╚▒Ę”▒ŠĄžäōą┬║═ūįų„čą░lÖCą═Ż¼«aśIš¹¾w╦«ŲĮ▀Ć╠Äė┌Ų▓ĮļAČ╬ĪŻ

ĪĪĪĪ(2)æ¬ė├ŅIė“å╬ę╗Ż¼╚▒Ę”ČÓŅIė“║Žū„

ĪĪĪĪ─┐Ū░Ż¼ć°ā╚Ą─═©║Į’wÖCČÓė├ė┌š■Ė«▓┐ķTĪó╩»ė═ŲĮ┼_║═║Ż╔ŽŠ╚į«Ą╚ŅIė“ĪŻļSų°ųąć°ĮøØ·Ą─┐ņ╦┘į÷ķLŻ¼ć°ā╚ī”═©║Į’wÖCĄ─ąĶŪ¾ę▓▓╗öÓį÷┤¾Ż¼Ą½ė╔ė┌ć°ā╚═©║Į«aśIŲ▓Į▌^═ĒŻ¼░lš╣ŠÅ┬²Ż¼ųŲįņĪóĘ■äšĪó▀\ĀI║═╗∙ĄAįO╩®Į©įOĄ─░lš╣Č╝┼cć°╝ęĄ─ĮøØ·╦«ŲĮ▓╗ŽÓ▀mæ¬Ż¼ī¦ų┬║▄ČÓ═©║Į’wÖCĄ─ųž³cæ¬ė├ŅIė“Č╝žĮ┤²ķ_░lŻ¼═©║Į’wÖC┼cĖ„ąąśIĄ─ÅVĘ║║Žū„ėą┤²öUš╣Ż¼╩╣Ą├═©║Į’wÖCĄ─ųŲįņśI╩▄ĄĮ╩ął÷ęÄ─ŻĄ─Ž▐ųŲŻ¼░lš╣╦┘Č╚▌^┬²Ż¼äōą┬äė┴”▓╗ūŃĪŻ

ĪĪĪĪ3Īó┤ļ╩®Į©ūh

ĪĪĪĪ(1)ęį║Žū„ĒŚ─┐×ķŲ§ÖCŻ¼╠ßĖ▀ūį╔Ē╝╝ąg╦«ŲĮ

ĪĪĪĪŲ¾śI┐╔▓╔╚Ī╝»łF╗»░lš╣æ┬įŻ¼ĘeśO┼c═Ō┘YŲ¾śI║Žū„ĪŻĖ∙ō■ć°╝ęųŲČ©Ą─░lš╣┬ĘÅĮŻ¼╬³ę²═Ō┘YŻ¼ģfų·ĄžĘĮš■Ė«║═╔ńĢ■┴”┴┐╣▓═¼Į©įO═©ė├║Į┐š«aśIĪŻ═¼ĢrŻ¼ĘeśO┼cć°═ŌŲ¾śIķ_š╣ČÓĘNą╬╩Į║Ž┘Y║Žū„Ż¼ę²▀MĪóīW┴ĢŽ╚▀MĄ─╔·«aū„śI╝╝ągŻ¼īW┴ĢĮøĀI└Ē─Ņ║═╣▄└Ē─Ż╩ĮŻ¼╠ß╔²Ų¾śI╔·«a╝╝ąg╦«ŲĮ║═ū„śIĘ■äš─▄┴”ĪŻ

ĪĪĪĪ(2)Ų¾śI┬ō╩ųŻ¼ā×╗»░lš╣═ŠÅĮ

ĪĪĪĪęįąĪą══©ė├’wÖC×ķ═╗ŲŲ┐┌Ż¼ķ_═žČÓĘNĮøĀI─Ż╩ĮĪŻąĪą═’wÖC▒Ńė┌ŠSą▐BūoŻ¼┐╔ęį┤¾Ę∙Č╚ĮĄĄ═▀\ĀI│╔▒ŠŻ¼▒Ńė┌Ų¾śI╝»ųą┴”┴┐ė┌─│ę╗ŅIė“ų«ųą═žīÆ░lš╣Ū■Ą└Ż¼░lš╣ČÓśė╩ął÷ąĶŪ¾Ż¼ęį╩ął÷╠ž╔½Ä¦äėš¹ÖCųŲįņśI░lš╣ĪŻ

ž¤ŠÄŻ║xwxw

ĪĪĪĪ├Ōž¤┬Ģ├„Ż║

ĪĪĪĪĘ▓▒ŠšŠ╝░ŲõūėšŠūó├„“ć°ļH┐šĖ█ą┼ŽóŠW”Ą─ĖÕ╝■Ż¼Ųõ░µÖÓī┘ė┌ć°ļH┐šĖ█ą┼ŽóŠW╝░ŲõūėšŠ╦∙ėąĪŻŲõ╦¹├Į¾wĪóŠWšŠ╗“éĆ╚╦▐D▌d╩╣ė├Ģr▒žĒÜūó├„Ż║“╬─š┬üĒį┤Ż║ć°ļH┐šĖ█ą┼ŽóŠW”ĪŻŲõ╦¹Š∙▐D▌dĪóŠÄūg╗“š¬ŠÄūįŲõ╦³├Į¾wŻ¼▐D▌dĪóŠÄūg╗“š¬ŠÄĄ──┐Ą─į┌ė┌é„▀fĖ³ČÓą┼ŽóŻ¼▓ó▓╗┤·▒Ē▒ŠšŠī”ŲõšµīŹąįžōž¤ĪŻŲõ╦¹├Į¾wĪóŠWšŠ╗“éĆ╚╦▐D▌d╩╣ė├Ģr▒žĒÜ▒Ż┴¶▒ŠšŠūó├„Ą─╬─š┬üĒį┤ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼ą┬┬ä╝mÕe airportsnews@126.com

")

")

")