▒P³c2014─Ļ╦─┤¾║Įų«Ī░╦─ĘNūŅĪ▒

2015-04-14 ū„š▀Ż║Óu├»╣” üĒį┤Ż║ć°ļH┐šĖ█ą┼ŽóŠW ³cō¶┴┐Ż║ ┤“ėĪ▒ŠĒō ĻPķ]

ĪĪĪĪ2014─Ļ╦─┤¾║Į─Ļł¾śIęč│÷ĀtŻ¼▒P³c2014─Ļł¾╝░╦─┤¾║ĮĮ³ą®─ĻüĒĄ─░lš╣ŪķørŻ¼▓╗ļy░l¼F╦─┤¾║ĮĖ„ėą╠ž³cŻ¼╝┤ć°║ĮūŅĘĆŻ¼ā¶└¹ČÓ─ĻĄ┌ę╗;¢|║Įūā╗»ūŅ┤¾Ż¼śI┐ā║═┬Ģūu╠ß╔²▌^┐ņ;─Ž║ĮęÄ─ŻūŅ┤¾Ż¼ĀI╩šį÷ķLę▓ūŅ┐ņ;║Ż║ĮūŅ╔Ųė┌┘Y▒Š▀\ū„Ż¼═Č┘Y╩šęµ▒Ē¼Fōīč█ĪŻĮY║Ž╦─┤¾║Į▀@ą®╠ž³cęį╝░ŽÓĻPöĄō■Ż¼╣Pš▀Æü┤uę²ė±Ż¼įćłDī”╦─┤¾║Į▓╗═¼╠ž³cū÷ę╗ą®╠ĮėæĘų╬÷ĪŻ

ĪĪĪĪūŅ×ķĘĆČ©Ą─╣½╦Š——ć°║Į

ĪĪĪĪć°║Įę╗ų▒╩Ū╦─┤¾║Įųą▒Ē¼FūŅ×ķĘĆČ©Ą─╣½╦ŠŻ¼į┌ĮøĀIśI┐ā╔ŽĪóŲĘ┼Ųą╬Ž¾Īóæ┬įČ©╬╗╔ŽŠ∙╩Ū╚ń┤╦ĪŻĮøĀIśI┐āĘĮ├µŻ¼└¹ØÖę╗ų▒╬╗Šė╦─┤¾║Įų«╩ūŻ¼2010-2014─Ļ└█ėŗā¶└¹ØÖ║Žėŗ317ā|į¬Ż¼Ė▀│÷┼┼├¹Ą┌Č■Ą─¢|║Į122ā|į¬;ŲĘ┼Ųą╬Ž¾ĘĮ├µŻ¼ČÓ─ĻüĒć°║Į┐╔ęįšf╩Ū╦─┤¾║Įųąžō├µą┬┬äūŅ╔┘Ą─╣½╦Š;æ┬įČ©╬╗ĘĮ├µŻ¼ć°║Į║Į┐šśą╝~æ┬įŪÕ╬·Ż¼Ž“┤¾ą═ŠWĮją═│ą▀\╚╦ĘĮŽ“ĘĆ▓Į░lš╣Ż¼─┐ś╦┐═æ¶Č©╬╗ė┌ųąĖ▀Č╦╣½╔╠äšų„┴„┬├┐═╩ął÷Ż¼ę╗ų▒╩ŪĘĆį·ĘĆ┤“Ż¼▀\┴”═ČĘ┼▒Ż│ųĘĆČ©╔Ž╔²æBä▌ĪŻ

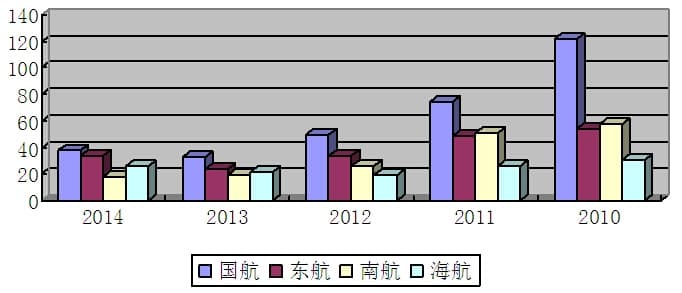

ĪĪĪĪłD1Ż║2010-2014─Ļ╦─┤¾║Įā¶└¹ØÖ å╬╬╗Ż║ā|į¬

ĪĪĪĪć°║ĮūŅ┤¾Ą─ā×ä▌į┌ė┌Ųõį┌ųąć°╩ął÷║¼Į┴┐ūŅĖ▀Ą─Ąžģ^▒▒Š®Īó╬„─Ž(│²įŲ┘F═Ō)Ąžģ^š╝ō■┴╦ųžę¬Ą─╩ął÷Ę▌Ņ~Ż¼▒▒Š®╩Ū╣½Īó╔╠äš┬├┐═ūŅ×ķ╝»ųąĄ─Ąžģ^Ż¼║ĮŠĆ╩šęµ╦«ŲĮę╗ų▒×ķ╚½ć°ūŅĖ▀;Č°│╔Č╝Ą╚╬„─ŽĄžģ^ätį┌┬├ė╬║ĮŠĆųąĄ─╩šęµ╠Äė┌ŅIŽ╚Ąž╬╗ĪŻ

ĪĪĪĪĖ„┤¾║Į┐š╣½╦ŠėJėD▒▒Š®╩ął÷ęčŠ├Ż¼ļSų°╩ūČ╝ą┬ÖCł÷Ą─ķ_╣żĮ©įOŻ¼┤¾╝ęėą┴╦╠ß╔²▒▒Š®╩ął÷Ę▌Ņ~Ą─ÖCĢ■Ż¼Ą½▀@ī”ė┌ć°║Į╬┤▒ž╩Ūę╗╝■║├╩┬ĪŻ2014─Ļ╩ūČ╝ÖCł÷┬├┐══╠═┬┴┐▀_ĄĮ┴╦8613╚f╚╦┤╬Ż¼Ė∙ō■ć°║Į─Ļł¾ą┼Žó’@╩ŠŻ¼ć°║Įį┌╩ūČ╝ÖCł÷Ą─╩ął÷Ę▌Ņ~▀_ĄĮ┴╦45%Ż¼ō■┤╦£y╦ŃŻ¼2014─Ļć°║Įį┌╩ūČ╝ÖCł÷▀\╦═Ą─┬├┐═Š═▀_3876╚f╚╦┤╬Ż¼š╝ć°║Į«ö─Ļ┬├┐═▀\▌ö┐é╚╦öĄ8300╚f╚╦┤╬Ą─Į³ę╗░ļŻ¼ė╔┤╦┐╔ęŖ▒▒Š®╩ął÷ī”ė┌ć°║ĮüĒšfČÓ├┤ųžę¬ĪŻį┌Š▀ėąĖ▀Ņ~└¹ØÖüĒį┤Ą─║╦ą─╩ął÷ėą▌^ÅŖĄ─┐žųŲ┴”▒Š╔Ē╩Ū╝■║├╩┬Ż¼Ą½╩Ūå╬ę╗╩ął÷žĢ½I┴╦Ų¾śIĄ─Į^┤¾▓┐Ęų└¹ØÖüĒį┤Ż¼▀@ųąķgŠ═╠N║¼ų°Š▐┤¾Ą─’LļUĪŻ

ĪĪĪĪīŹļH╔Ž▒▒Š®ÖCł÷─┐Ū░ęč╗∙▒Š’¢║═Ż¼╬┤üĒį÷ķLėąŽ▐Ż¼Į³Äū─ĻĄ─Ė▀Č╦Ž¹┘Mėų├„’@Ž┬╗¼Ż¼▀@ę▓╩Ūć°║Įā¶└¹ØÖŽ┬╗¼ūŅ┐ņĄ─ų„ę¬įŁę“Ż¼2014─Ļć°║Įā¶└¹ØÖų╗ėą2010─ĻĄ─30%ū¾ėęĪŻČ°ą┬ÖCł÷ėųėą▒ŖČÓ╠¶æš▀Ą╚┤²ų°▀M╚ļŻ¼╚ń╣¹▓╗─▄īżšęĄĮą┬Ą─╩ął÷į÷ķL³cŻ¼ęįĘĆČ©▒Ē¼Fų°ĘQĄ─ć°║Į╩Ūʱ─▄ę╗ų▒ĘĆČ©Ž┬╚źę▓║▄ļyšfĪŻ

ĪĪ

(ūóŻ║┤╦╠Äā¶└¹ØÖ×ķÜwī┘ė┌─Ė╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ)

ĪĪĪĪūā╗»ūŅ┤¾Ą─╣½╦Š——¢|║Į

ĪĪĪĪį┌▀^╚źĄ─öĄ╩«─ĻķgŻ¼ūā╗»ūŅ┤¾Ą─║Į┐š╣½╦Šę¬öĄ¢|║ĮŻ¼Å─ė»└¹─▄┴”ūŅÅŖĄ─╣½╦Š═æūā│╔╠ØōpūŅ×ķć└ųžĄ─╣½╦ŠŻ¼Č╠Ģrķgā╚ėųųžą┬ū▀╔Žš²▄ē│╔×ķėą▌^ÅŖė»└¹─▄┴”║═ĖéĀÄīŹ┴”Ą─╣½╦ŠŻ¼¢|║ĮĄ─ūā╗»▓╗┐╔ų^▓╗┤¾ĪŻ¢|║Įį°ĮøÅV×ķą¹é„Ą─“╚²┤¾æę█”į┌═ŌĮń┐┤üĒīŹļH╔ŽŠ═╩Ū“╚²ūā”——śI┐āūāā×┴╦Īó┬Ģūuūā║├┴╦Īó╩ął÷┐žųŲ┴”ūāÅŖ┴╦ĪŻį°ĮøĄ─┘Y▓╗Ąųé∙Īóį°ĮøĄ─žō├µą┬┬äĪóį°Įø╩¦╚źĄ─╩ął÷Ą╚Ą╚ųT╚ń┤╦ŅÉĄ─▓╗└¹ę“╦žęčųØuļx¢|║Į▀h╚źĪŻ

ĪĪĪĪ¢|║Į«öŪ░š²╠Äė┌╔Ž╔²Ų┌Ż¼ŲõūŅ┤¾Ą─ā×ä▌╩ŪŲõį┌ųąć°ĮøØ·ūŅ×ķ░l▀_Ąžģ^ķL╚²ĮŪĄžģ^Ą─├±║Į╩ął÷š╝ų„ī¦Ąž╬╗Ż¼═¼Ģrį┌▒▒Š®Īó╬„─ŽĪó╬„▒▒ėąų°æ┬į▓┐╩Ż¼╠žäe╩Ū╔Ž║Ż┐╔ų^╩Ū▒▒╔ŽÅV╚²ĄžųąūŅŠ▀░lš╣Ū░Š░Ą─├±║Į╩ął÷Ż¼ļSų°ć°ļH│÷ąąąĶŪ¾Ą─╗▒¼į÷ķLęį╝░ĄŽ╦╣─ߥ─Į©│╔▀\ąąŻ¼Ųų¢|ÖCł÷ėŁüĒ┴╦┐ņ╦┘░lš╣ÖCė÷Ų┌Ż¼ę╗ā╔─Ļā╚Ż¼Ųų¢|īó│¼įĮ░ūįŲÖCł÷│╔×ķųąć°Ą┌Č■┤¾Ę▒├”ÖCł÷ĪŻ

ĪĪĪĪ¢|║Į╬┤üĒĄ─ĻPµI╩Ūį┌ė┌─▄ʱ░č╬šūĪ▀@ą®╩ął÷ĦüĒĄ─ÖCė÷Ż¼Å─¢|║Į2014─Ļł¾üĒ┐┤Ż¼▀\┴”ę╗ų▒▒Ż│ųĘĆČ©į÷ķLĄ─┌ģä▌═╗╚╗ķ_╩╝Ę┼ŠÅŻ¼▀\┴”═Č╚ļ╝░į÷╦┘į┌╚²┤¾║ĮųąŠ∙├¹┴ąūŅ║¾Ż¼╠žäe╩Ūć°ļH║ĮŠĆĄ─═Č╚ļ▌^┬²ĪŻĖ∙ō■¢|║Į─Ļł¾’@╩ŠŻ¼2015─ĻŅAėŗę²▀M’wÖC80╝▄Ż¼═╦│÷46╝▄Ż¼ā¶į÷34╝▄Ż¼ė╔┤╦┐╔ęŖ2015─Ļ▀\┴”į÷╦┘ę▓▓╗Ģ■║▄┐ņĪŻ╩┬īŹ╔ŽŻ¼Į³ā╔─ĻĄ─├±║ĮęčĮø▒Ē¼F│÷┐ņ╦┘į÷ķLĄ─æBä▌üĒŻ¼├±║Į«öŪ░Ą─å¢Ņ}▓╗╩Ū╣®┤¾ė┌Ū¾Ż¼Č°╩ŪįSČÓąĶŪ¾ø]ėą▒╗ėąą¦ØMūŃĪŻ¢|║Įį┌Ųõ║╦ą─╩ął÷╔Ž║ŻŲų¢|ÖCł÷Ą─╩ął÷š╝ėą┬╩ų╗ėą34.7%Ż¼ŠÓć°║Įį┌╩ūČ╝ÖCł÷45%Ą─╩ął÷š╝ėą┬╩ŽÓ▓Ņ10éĆ░┘Ęų³cŻ¼1/3Ą─╩ął÷Ę▌Ņ~Ż¼Ūę▀@éĆ╩ął÷╚įį┌│¼│÷┤¾╝ęŅAŲ┌╦┘Č╚į┌į÷ķLŻ¼ć°║ĮĪó─Ž║Į╝▒ŪąŽļ▀MüĒŻ¼┤║Ū’Īó╝¬Žķį┌’w╦┘░lš╣Ż¼┴Ņ╚╦ę╔æ]Ą─╩ŪŻ¼¢|║Į─▄ʱį┌╬┤üĒ┐╔─▄│╔×ķųąć°║ĮŠĆ└¹ØÖūŅĖ▀Ą─Ųų¢|ÖCł÷š╝ų„ī¦Ąž╬╗ĪŻ

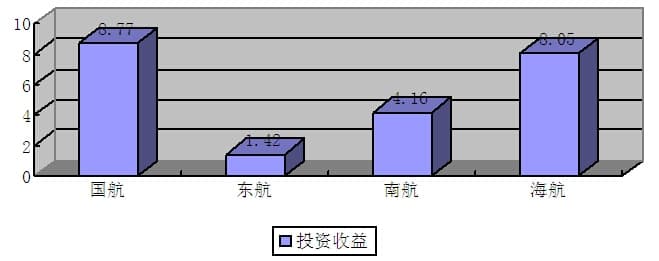

ĪĪĪĪ¢|║Į┴Ēę╗ĘĮ├µĄ─╚§³cŠ═╩Ū═Č┘Y─▄┴”ėą╦∙ŪĘ╚▒Ż¼═¼śėō■2014─Ļł¾’@╩ŠŻ¼╦─┤¾║Įųą═Č┘Y╩šęµūŅ╔┘Ą─Š═╩Ū¢|║ĮŻ¼═Č┘Y╩šęµāH×ķ1.42ā|į¬Ż¼ć°║ĮĪó─Ž║ĮĪó║Ż║ĮĘųäe×ķ8.77ā|į¬Īó4.16ā|į¬Īó8.05ā|į¬Ż¼ęį┤╦üĒ┐┤Ż¼¢|║Įį┌┘Y▒Š▀\ū„ĘĮ├µŠÓļxŲõ╦¹╚²┤¾║Į▀Ćėą║▄┤¾Ą─▓ŅŠÓĪŻ╚ń║╬║Ž└Ē└¹ė├žöäšĖ▄ŚUĄ─┴”┴┐Ż¼Ū╦äė├±║Į░lš╣Ą─Š▐Ņ~┘Y▒ŠŻ¼╩Ū¢|║Įæ¬įō╦╝┐╝║═äšīŹĄ─å¢Ņ}ĪŻ

ĪĪĪĪłD2Ż║╦─┤¾║Į2014─Ļ═Č┘Y╩šęµ(å╬╬╗Ż║ā|į¬)

ĪĪĪĪęÄ─ŻūŅ┤¾Ą─╣½╦Š——─Ž║Į

ĪĪĪĪČÓ─ĻüĒŻ¼─Ž║Įę╗ų▒╩ŪĄ─ųąć°ūŅ┤¾║Į┐š╣½╦ŠŻ¼ų„ę¬ėą╦─┤¾——ÖCĻĀęÄ─ŻūŅ┤¾Īó╩ął÷ĘČć·ūŅ┤¾Īó─Ļ┐═▀\┴┐ūŅ┤¾ĪóÖCą═ę▓ūŅ┤¾ĪŻ2012─ĻĀIśI╩š╚ļ╩ū┤╬═╗ŲŲ1000ā|į¬┤¾ĻPŻ¼▀_ĄĮ1015ā|į¬;2014─ĻÖCĻĀęÄ─Ż╩ū┤╬═╗ŲŲ600╝▄Ż¼▀_ĄĮ612╝▄;2014┬├┐═▀\▌ö┴┐╩ū┤╬═╗ŲŲ1ā|╚╦┤╬Ż¼▀_ĄĮ1.01ā|╚╦┤╬Ż¼│╔×ķ╩└Įń╔ŽĄ┌┴∙éĆ┬├┐═▀\┴┐▀^ā|╚╦┤╬Ą─║Į┐š╣½╦Š(Ųõ╦¹╬ÕéĆ×ķ├└ć°╦─┤¾║Į╝░Ą┬ć°Øh╔»╣½╦Š);ų„ī¦╩ął÷Ą─░µłDę▓ūŅ┤¾Ż¼░³└©ųą─ŽĪó¢|▒▒Īóą┬Į«┼cĖŻĮ©Ą╚▒ŖČÓĄžģ^Č╝╩Ū─Ž║ĮĄ─ų„ī¦╩ął÷ĘČć·;═¼ĢrŻ¼─Ž║Įę▓╩Ūć°ā╚╬©ę╗ōĒėą╩└Įń╔ŽūŅ┤¾┐═ÖCA380Ą─║Į┐šŲ¾śIŻ¼╚ńĮ±ėą5╝▄A380’wÖCĪŻ

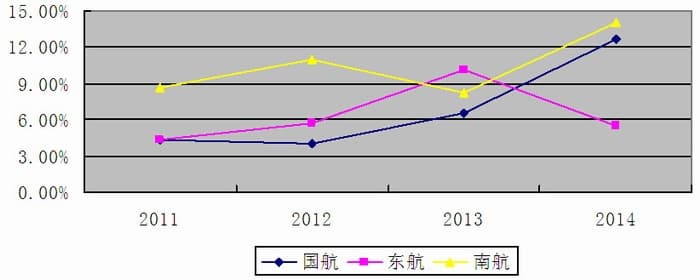

ĪĪĪĪū„×ķć°ā╚ūŅ┤¾Ą─║Į┐šŲ¾śIŻ¼─Ž║Į╚į╚╗ø]ėąĘ┼┬²▀\┴”═ČĘ┼Ą──_▓ĮŻ¼Å─Į³Äū─ĻĄ─▀\┴”═ČĘ┼╦┘Č╚(ęį┐╔ė├ćŹ╣½└’ėŗ╦Ń)üĒ┐┤Ż¼ć°ā╚Ą┌ę╗Ą─║Į┐š╣½╦ŠŲ¾śIį÷╦┘╚į╩Ū╚²┤¾╝»łFųąūŅ┐ņĄ─Ż¼2014─Ļ─Ž║ĮĄ─┐╔ė├ćŹ╣½└’▀_ĄĮ┴╦284.53ā|ćŹ╣½└’Ż¼═¼▒╚į÷╦┘14.03%Ż¼▓╗āHį┌╚²┤¾║Įųą╬╗ŠėĄ┌ę╗(║Ż║Į─ĻČ╚öĄō■ųąø]ėą┐╔ė├ćŹ╣½└’öĄō■)Ż¼ę▓│¼▀^┴╦š¹éĆ├±║ĮśIĄ─į÷╦┘Ż¼┐╔ų^╦┘Č╚¾@╚╦ĪŻ═¼śėŻ¼2014─ĻŲõĀIśI╩š╚ļĄ─į÷╦┘ę▓╩Ū╦─┤¾║ĮųąūŅ┐ņĄ─Ż¼▀_ĄĮ10.38%Ż¼╩Ū╦─┤¾║ĮųąĀIśI╩š╚ļį÷╦┘╬©ę╗│¼▀^10%Ą─ĪŻ

ĪĪĪĪłD3Ż║2011-2014─Ļ╚²┤¾║Į┐╔ė├ćŹ╣½└’į÷ķLłD

ĪĪĪĪÅ─▀@ę╗³cüĒ┐┤Ż¼▒Ż│ų╔§ų┴╠ß╔²╩ął÷Ę▌Ņ~┐╔─▄╚į╩Ū─Ž║Į«öŪ░Ą─ųžę¬─┐ś╦Ż¼─Ž║Į╬┤üĒśOėą┐╔─▄│╔×ķĄ┌ę╗éĆ▀M╚ļ╩└Įń500ÅŖĄ─ųąć°║Į┐šŲ¾śIĪŻ

ĪĪĪĪį┌─Ž║Į╦┘Č╚├µŪ░Ż¼╬ęéāę╔æ]Ą─╩Ū─Ž║Į╚ń║╬─▄│ų└m╠ß╔²ĮøĀIśI┐āŻ¼ļm╚╗─Ž║Į╩ął÷š╝ėą┬╩ūŅĖ▀Ż¼Ą½ŽÓī”┼c▒▒Š®Īó╔Ž║ŻüĒšfŻ¼ū„×ķŲõ║╦ą─ų„┤“╩ął÷ÅVų▌Ą─┬├┐═Īóžø╬’═╠═┬┴┐ūŅąĪŻ¼į÷ķLØō┴”ę▓ūŅąĪŻ¼ūŅĻPµIĄ─╩ŪÅVų▌Ą─╩ął÷║¼Į┴┐▓╗ūŃŻ¼Ųõš¹¾wū∙╩š╦«ŲĮ▀h▀h┬õ║¾ė┌▒▒Š®Īó╔Ž║Żā╔ĄžĪŻÅ─2014─Ļł¾üĒ┐┤Ż¼─Ž║ĮĄ─├┐ū∙╣½└’╩š╚ļ╦«ŲĮĪó├┐ū∙╣½└’ā¶└¹ØÖČ╝╩Ū╦─┤¾║ĮųąūŅĄ═Ą─Ż¼Å─▀@ę╗³cüĒ┐┤Ż¼─Ž║ĮĄ─“ÅVų▌ų«┬Ę”æ┬į┐╔ų^╚╬ųžĄ└▀hĪŻ▓╗▀^Į±─Ļę╗╝ŠČ╚Ż¼─Ž║Į╚ĪĄ├┴╦▒╚▌^║├Ą─śI┐āŻ¼╬ęéāŲ┌┤²╬┤üĒ─Ž║Į▀@Ņ^“┤¾Ž¾”─▄╠°│÷├└¹ÉĄ─╬Ķū╦üĒĪŻ

ĪĪĪĪ(ūóŻ║┤╦╠ÄŠ∙ęįĀIśI╩š╚ļ▀Mąą£y╦Ń)

ĪĪĪĪūŅĢ■▀\ū„Ą─╣½╦Š——║Ż║Į

ĪĪĪĪ╦∙ų^ķLąõ╔Ų╬ĶŻ¼ČÓÕX╔Ų┘ZĪŻī”ė┌Į^┤¾ČÓöĄŲ¾śIŻ¼Žļę¬╚ĪĄ├║├Ą─░lš╣Ż¼▒žĒÜŲ¾śIĮøĀI┼c┘Y▒Š▀\ū„ā╔š▀ŽÓĮY║ŽŻ¼ų╗Ģ■ĮøĀIŻ¼▓╗Ģ■┘Y▒Š▀\ū„Ż¼Ų¾śI║▄ļy┐ņ╦┘░lš╣;ų╗Ģ■┘Y▒Š▀\ū„Ż¼▓╗Ģ■ĮøĀIŻ¼ę╗Ą®┘YĮµ£öÓµ£Ż¼Ų¾śI║▄┐ņŠ═Ģ■ŲŲ«aĪŻ┐vė^╚½├±║ĮŻ¼▀@ā╔š▀ĮY║ŽĄ├║▄║├Ą─Ų¾śIÄū║§ø]ėąŻ¼Ą½šfĄĮŠ▀¾w░Ė└²Ż¼æ¬įōšfć°║Į┼cć°╠®║Į┐šŽÓ╗źģó╣╔Īó╗ź×ķæ┬į═Č┘Yš▀╩Ū├±║ĮśIā╚▒╚▌^ĮøĄõ░Ė└²Ż¼▀@╩╣ć°║Į▓╗Ą½Ą├ĄĮ┤¾┴┐┘YĮŻ¼Ė³ųžę¬Ą─╩Ū┤╦║¾Ą─ČÓ─Ļķgć°╠®║Į┐šĄ─═Č┘Y╩šęµę╗ų▒╩Ūć°║ĮĘĆČ©Ą─└¹ØÖüĒį┤ĪŻ│²┤╦ų«═ŌŻ¼╦─┤¾║ĮųąūŅ╔Ųė┌┘Y▒Š▀\ū„Ą─║Į┐š╣½╦Š«öī┘║Ż║ĮĪŻ

ĪĪĪĪ║Ż║Įų«╦∙ęį─▄ē“Å─Ąž╠Äę╗ėńĄ─║Ż─ŽŹu░lš╣│╔×ķć°ā╚Ą┌╦─┤¾║Į┐š╣½╦ŠŻ¼┼cŲõį┌┘Y▒Š╩ął÷Ą─╔Ųė┌▀\ū„╩Ū├▄▓╗┐╔ĘųĄ─ĪŻÅ─«ö│§ę²▀M╦„┴_╦╣Ą─┴┐ūė╗∙Įū„×ķæ┬į═Č┘Yš▀Ż¼Įø▀^Č■╩«ČÓ─ĻĄ─░lš╣Ż¼║Ż║Įęč▓╗āHāH╩Ūć°ā╚Ą┌╦─┤¾║Į┐š╣½╦ŠŻ¼║Ż║ĮĄ─╔╠śI░µłD╔Ž─ę└©║Į┐šĪó╬’┴„Īó┘Y▒ŠĪóīŹśIĪó╗∙ĄA║═┬├ė╬┴∙┤¾░ÕēKŻ¼║Ż║Į╝»łFĄ─┐é┘Y«aęč▀_4800ā|į¬Ż¼ģó┐ž╣╔╔Ž╩ą╣½╦Š10╝ęŻ¼▀h▀hĖ▀ė┌Ųõ╦¹╚²┤¾║ĮŻ¼Ųõųą║Ż║Į╣╔Ę▌┘Y«aų╗š╝1/4ū¾ėęĪŻ╝┤╩╣į┌├±║ĮśIŻ¼║Ż║ĮĄ─┘Y▒Š▀\ū„ę▓ūŃęįūī╚╦č█╗©┐ØüyŻ¼ĘeśO┼cĖ„Ąžš■Ė«║Žū„Ż¼│╔┴ó┴╦▒ŖČÓĄžĘĮ║Į┐š╣½╦ŠŻ¼╩Ū╦─┤¾║Įųą═Č┘Y╣½╦ŠūŅČÓĄ─Ų¾śI;┼c┤╦═¼ĢrŻ¼║Ż║Į▀ĆĘeśOĮķ╚ļÖCł÷ŅIė“Ż¼║Ż║ĮÖCł÷╝»łF─┐Ū░╣▄└ĒÖCł÷ČÓ▀_15╝ęŻ¼Ųõųą║Ż┐┌├└╠mć°ļHÖCł÷Īó╚²üå°P╗╦ć°ļHÖCł÷─Ļ┬├┐══╠═┬┴┐Š∙│¼Ū¦╚f╚╦┤╬Ż¼║Į┐šŲ¾śI┐ž╣╔┤¾ą═ÖCł÷Ż¼▀@ę▓╩Ūųąć°├±║ĮśIĮ^¤oāHėąĄ─ĪŻ

ĪĪĪĪ2014─Ļ║Ż║Į╣╔Ę▌īŹ¼F═Č┘Y╩šęµ8.05ā|į¬Ż¼āH▒╚ć°║Į8.77ā|į¬┬į╔┘Ż¼▀h▀hĖ▀ė┌─Ž║ĮĄ─4.16ā|į¬║═¢|║ĮĄ─1.42ā|į¬Ż¼╚ń╣¹╦ŃĄĮ╝»łFīė├µŻ¼ŽÓą┼▀@ę╗▓ŅŠÓīóĖ³┤¾ĪŻ

ĪĪĪĪĮ³Ų┌Ż¼║Ż║ĮA╣╔ėųį┌═Ż┼Ųų«ųąŻ¼┐╔─▄į┌▀\ū„Ė³┤¾ę╗▌åĄ─ųžĮMĪŻ▓╗▀^║Ż║Įį┌├±║ĮĮńę╗ų▒╩Ūęį┘Y▒Š▀\ū„│÷├¹Ż¼╚ń╣¹īó┘Y▒Š▀\ū„┼cŲ¾śIĮøĀI═Ļ├└ĮY║Žį┌ę╗ŲŻ¼║Ż║ĮīóĢ■░lš╣Ą├Ė³║├ĪŻ

ĪĪĪĪĮYšZ

ĪĪĪĪ╦─┤¾║ĮČ╝į┌Ųõ─Ļł¾ųą╠ß│÷╬┤üĒĄ─æ┬į─┐ś╦Ż¼ļm╚╗Ė„ėąé╚ųžŻ¼╚ńć°║Į╩Ūę¬│╔×ķ“Š▀ėąć°ļHų¬├¹Č╚Ą─║Į┐š╣½╦Š”Ż¼¢|║Įät╩Ū“┤“įņ╩└Įńę╗┴„ĪóĮ©įOąęĖŻ¢|║Į”Ż¼─Ž║ĮęįĮ©įO“ųąć°ūŅ║├Īóüåų▐ę╗┴„Īó╚½Ū“ų¬├¹”║Į┐š╣½╦Š×ķ─┐ś╦Ż¼║Ż║Į╩Ūę¬│╔×ķ“Š▀éõć°ļHĖéĀÄ┴”Ą─╩└Įń╝ē║Į┐šŲ¾śI” Ż¼▓╗▀^▀@ą®į┌═ŌĮń┐┤üĒģs┤¾═¼ąĪ«ÉŻ¼å¢Ņ}╩Ūšl─▄├ōĘfČ°│÷Ż¼┬╩Ž╚│╔×ķ╩└Įńę╗┴„Ą─║Į┐š╣½╦ŠĪŻ

ž¤ŠÄŻ║admin

ĪĪĪĪ├Ōž¤┬Ģ├„Ż║

ĪĪĪĪĘ▓▒ŠšŠ╝░ŲõūėšŠūó├„“ć°ļH┐šĖ█ą┼ŽóŠW”Ą─ĖÕ╝■Ż¼Ųõ░µÖÓī┘ė┌ć°ļH┐šĖ█ą┼ŽóŠW╝░ŲõūėšŠ╦∙ėąĪŻŲõ╦¹├Į¾wĪóŠWšŠ╗“éĆ╚╦▐D▌d╩╣ė├Ģr▒žĒÜūó├„Ż║“╬─š┬üĒį┤Ż║ć°ļH┐šĖ█ą┼ŽóŠW”ĪŻŲõ╦¹Š∙▐D▌dĪóŠÄūg╗“š¬ŠÄūįŲõ╦³├Į¾wŻ¼▐D▌dĪóŠÄūg╗“š¬ŠÄĄ──┐Ą─į┌ė┌é„▀fĖ³ČÓą┼ŽóŻ¼▓ó▓╗┤·▒Ē▒ŠšŠī”ŲõšµīŹąįžōž¤ĪŻŲõ╦¹├Į¾wĪóŠWšŠ╗“éĆ╚╦▐D▌d╩╣ė├Ģr▒žĒÜ▒Ż┴¶▒ŠšŠūó├„Ą─╬─š┬üĒį┤ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼ą┬┬ä╝mÕe [email protected]

- ╔Žę╗Ų¬Ż║ą┬│ŻæBŽ┬╬ęć°═©ė├║Į┐š«aśI░lš╣▓▀┬į

- Ž┬ę╗Ų¬Ż║ą┬│ŻæB▒│Š░Ž┬╚ń║╬śŗĮ©═©ė├ÖCł÷ė»└¹─Ż╩Į

")

")

")