中國民航寬體飛機經營思考

據報道,南航集團黨組書記譚萬庚在南航的一次內部會議上稱,2012年全年,南航四架空客A380飛機的虧損金額達到了1.5億~2億元。如何經營好以空客A380為代表的寬體客機,已經成為民航管理者以及航空公司關注的熱門話題,從某種程度上來說,寬體飛機的運營已經成為航空公司經營的關鍵環節。

一、寬體飛機概述

1、寬體飛機類別

寬體飛機是民航飛機的類型一種,寬體飛機的客容量比窄體客機要多一些,寬體客機的座位數在200以上,飛機上有一般有雙通道通行。國際市場主要寬體客機主要包括:波音B767、B777、B787、B747等系列機型,空客對應的機型主要包括:空客A300、310、A330、A340、A380以及即將推出的A350。此外,還包括麥道10系列(DC10-10/30/40,其中DC10-40是專門為日本市場設計)。

根據波音公司和空中客車公司公布的數據,其主要寬體機型的航程數據如下:

資料來源:波音公司和空中客車公司網站

根據波音公司的統計數據顯示,到2011年底,全球共有雙通道的寬體飛機(含超大型飛機)數量為4500架,其中:B747以及A380等大型客機的數量為790架。

2、寬體客機發展趨勢

寬體客機發展趨勢之一:更經濟,更高效。

由于飛機和發動機制造技術的不斷提升,以及燃油經濟性和運營成本的考慮,波音公司和空客公司設計生產的雙發寬體客機正在逐步取代四發寬體客機。波音公司雙發的B777客機正在逐步取代四發的B747;空客公司雙發的A330客機正在逐步取代四發的A340。

當然,波音公司繼續推出四發的B747-8,完全是為了應對空中客車的A380需要。迄今為止,波音公司獲得的B747-8訂單數量也僅有97架,其中只有40架客機,低于競爭公司空中客車A380的262架訂單數量。

寬體客機的市場發展方向之二:300座級左右飛機是主流。

在面對航空運輸市場發展方向,波音公司和空客公司略有分歧。波音公司基于滿足更多點對點需求的考慮,推出了200座級的B787;而空客公司認為大型樞紐市場發展前景更好,于是推出了500座級以上的A380。體現在市場上,波音公司獲得了848架B787訂單,其中:B787-8訂單是523架。到目前為止交付了49架B787-8飛機。空客公司獲得了262架A380訂單,并且已經成功交付了97架。盡管波音公司和空客公司均在B787-8和A380上取得了各自的預期市場。

但是,相對于200座級的B787-8和500座級的A380而言,航空公司似乎更偏向于300座級寬體客機。具體反映到市場訂單上,到目前為止,波音公司獲得777-300ER訂單達到625架,遠超777-200ER/LR兩種飛機的總和;比B787-8略大的B787-9飛機訂單數量已經達到了325架;空客公司推出的新寬體客機A350,同樣是更大型的A350-900更受市場歡迎,訂單數量為395架,遠高于略小的A350-800飛機92架的訂單數量。

在航空公司而言,300座級的寬體飛機,可以均衡滿足高端市場(頭等艙和公務艙)、大眾市場(經濟艙)的需求;在運營總成本上,也小于空客A380和B747-8,具有更好市場的靈活性。

總體而言,在寬體客機的制造與市場發展進程來看,市場需求推動了飛機制造技術的提升;飛機制造水平的提升,也助推了航空市場的發展。只有與市場相匹配的飛機,才能最大化的發揮飛機的效應。否則,就有可能走偏路。

二、中國民航寬體客機結構調整趨勢

1、中國民航寬體客機概況

到2013年3月,中國民航寬體飛機(貨機)212架,其中:客機169架,超大型的寬體飛機B747和A380有13架。中國現在運營寬體客機中,2002年前引進的飛機37架,2002年以后引進的有132架。下表是2013年3月中國民航在冊寬體客機的機型分布及引進時間:

2、中國民航寬體客機發展

趨勢之一:穩步增長

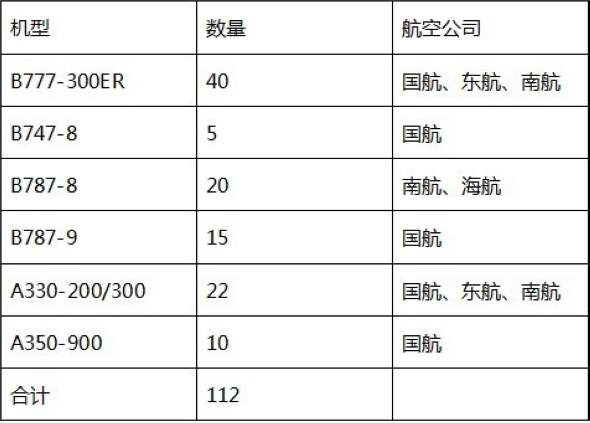

根據中國各航空公司的購機計劃,國內主要航空集團已經明確引進的寬體客機112架,其中:波音80架,空客32架。具體分布如下:

如果剔除掉尚在研制飛機中的B787-9和A350-900,再加上航空公司陸續退役(或置換)老舊飛機,預計,未來四年中國民航運營的寬體客機數量凈增數量約在45架左右,將比目前凈增25%,折算成年均寬體機數量增幅8%。

趨勢之二:飛得遠。

從飛機性能的變化上,中國民航未來寬體機的結構調整特點是:遠程寬體客體增加,如波音B777-300ER、B787-8和空客A330-200/300;將退役的機型主要是波音B777-200、B777-200ER機型以及運營成本偏高的波音B747-400、空客A340客機。中國民航寬體客機的調整正在向著經濟性高、飛得更遠方向變化。預計未來四年航空集團的主要寬體機以及數量如下:

國內各航空公司為充分提高寬體客機的日利用率,降低運營成本,采用了國際(地區)、國內航線套飛的航班編排,寬體客體總體利用率以及航程均遠高于單一執行國內航班的窄體機。

國內三大航空集團寬體機每個航班的平均航程約3500公里,無高于國內航線每班1300公里。以2013年3月為例,國內三大航空集團寬體客機執行的航班架次以及平均每個航班航程如下表:

南航因為A380執行了每天一班往返的廣州-洛杉磯航線,其A380平均每個航班的平均航程也達到了4180公里,與國航新引進的B777-300ER每個航班平均航程4220公里的運營水平相當。

趨勢之三:寬體客機在總投入中占比基本穩定。

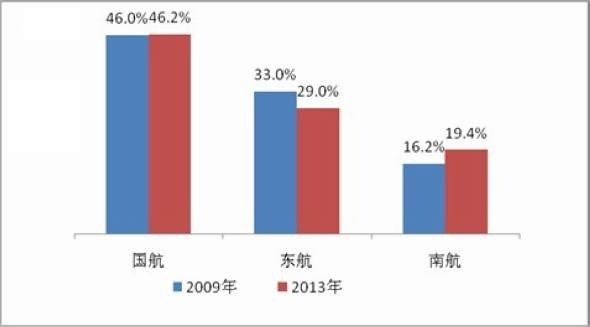

從中國民航整體機隊投入規模來看,寬體機在中國航空市場中所占的份額變化差異很小。以國航、東航、南航等三大航空集團為例,2013年3月與2009年同期相比,寬體機投入份額占總投入的比例還從31%下降到30%。2009年和2013年3月對比,國航、東航、南航三大航空集團寬體機投入份額變化如下圖:

國航是三大航空集團中寬體機投入最多的,南航最低。2013年與2009年相比,國航略增,東航略降;南航有增加,但是其寬體機投入占整體機隊投入比例最低。

三、中國三大航空集團寬體客機規劃策略與市場運營研判

1、國航:寬體客機規劃清晰、運營穩健

國航運營了國內最大的寬體客體機隊,到2013年3月,國航寬體客機數量達到了70架,其中:24架飛機屬于2000年以前引進,其余飛機均是2005年以后引進,在未來3-4年,國航還將引進10架B777-300ER和7架B747-8,預計將退役掉運營成本較高的B747-400、A340-300以及B777-200,并逐步形成遠程飛機以B747-8I以及B777-300ER執飛為主,中遠程以A330-200/300為主的機隊結構。機隊結構的簡化,將有助于大幅度降低運營成本,為國航長遠的發展奠定基礎。在國航遠期的寬體飛機引進上,國航已經訂購了15架B787-9以及10架A350-900,這批飛機預計在2018年才能交付,有望成為國航未來遠程飛機的主力機型,國航機隊規劃實現了"退役老一代、引進新一代、規劃一代"的格局。

盡管國航運營了國內最大的寬體機隊,由于每一種機型均有清晰的市場定位以及不同的性能特點,因此,我們預計在財務能力能夠承受能力之下,國航會盡快讓B747-400全面退出其國際航線,并用B777-300ER執飛北京往歐美主要的航點,空客A330-200執飛歐美澳其余航點的運營策略;考慮到飛行性能等因素,國航有可能不會引進更多的A330-300機型,并以之逐步取代現有波音777-200機型;在B747-8I和B777-300ER全面引進之后,逐步增加在上海市場的遠程國際航線運力投入,謀取新的國際遠程航線發展空間。

2、東航:寬體客機的機隊簡單,引進穩健。

目前,東航(含上海航空)運營了40架寬體客機,除了上海航空的7架B767以外,其余均是空客A330/340機型,其中:數量最多的是A330-300機型,有15架。

在飛機引進策略上,東航采取了極為審慎的策略,引進與退出同步進行。2011年10月17日,東航與空客訂購15架A330-200,并出售5架A340-300,該批分機在2015年前引進;2012年4月28日,東航與波音公司簽署訂購20架B777-300ER飛機,并出售5架A340-600的協議;并采用出售一架A340-600,同時引進一架B777-300ER,預計2014年到2015年完成5架777-300ER飛機的交付任務;全部的777-300ER交付時間為2014年至2018年。

東航審慎穩健的飛機引進策略,使得東航寬體客機凈增架數緩慢,機隊結構也極其簡化。在完成飛機置換引進之后,東航的寬體客體機型主要有兩種:一是20架B777-300ER;二是35架左右的A330-200。

由于受制于機型性能的影響,預計未來兩年,在北美市場上,東航只會對上海-洛杉磯、上海-紐約航線進行機型調整,不會增加增次,更不會增加新航點;在歐洲市場上,東航具備增投的運力條件,但在巨大的經營壓力前,有可能小步增投。在遠程國際市場開發相對緩慢的之際,東航仍會將大量的寬體飛機投入國內以及周邊國際地區航線,尋求最大的效益。但是,東航志當不在此,在大量引進777-300ER之后,北美市場將是東航增投的主要方向。總體而言,東航的中遠程市場策略仍是慢中求強。

3、南航:寬體客機運營漸入佳境。

南航是中國最大的航空公司,但在三大航空集團之中,其寬體客機規模最小,國際市場規模也最小。目前,南航運營了38架寬體客機,包括5架A380-800、24架A330-200/300、4架777-200、5架777-200ER。此外,南航還訂購了10架B787-8和10架B777-300ER。即使在全部引進新訂購的寬體飛機之后,南航寬體機隊規模依舊偏小。

近三年來,南航加大了國際市場開拓力度,國際市場增投速度保持了較高水準。現在,南航已經是中國與澳大利亞之間最大的承運人。2012年,南航成功地將A380投入到廣州-洛杉磯航線。到2012底為止,南航國際市場規模已經接近東航的國際市場規模,并逐步形成了以廣州為樞紐的通達澳洲、歐洲、北美的遠程航線網絡。

快速成長的南航,面對較小規模的寬體機隊,如何充分利用發揮機隊效用,提升運營效率,是南航需要思考的問題。短期的焦點是運營A380的問題,但是,南航在成功地將A380投入到廣州-洛杉磯航線(幾近消化了兩架A380的運力),余下的3架A380難道一定要在強手競爭之下,強行投在北京嗎?從南航發展戰略出發,以廣州樞紐為依托,南航將A380選擇投入到廣州-歐洲航線,或許是一個好選擇。南航在成功解決了A380投入問題,對于中國最大的航空公司,即將引進的B787-8和B777-300ER,已經不是經營的難題了。

四、中國民航寬體客機運營問題思考

盡管中國民航龐大的寬體機隊規模逐漸增大,但是,根據波音公司研究報告顯示, 2013年3月,中國民航運營的寬體飛機數量僅相當于2011年全球寬體飛機數量的4.7%;中國運營的B747以及A380等超大型寬體飛機也僅相當于2011年全球超大型寬體客機的1.6%。

2012年,中國民航旅客運輸量接近3.2億人次,同期,IATA預計全球航空旅客運輸量近30億人次。從旅客運輸量而言,中國民航市場占全球10%的份額。為什么在國外航空成為運營利劍的寬體客機,在中國民航手中變成一個"燙手的山芋"呢?有哪些問題值得業內思考呢?

思考之一:配套基礎設施是運營超大型寬體客機的基礎條件。

超大型寬體客機的運營不僅是對航空公司的挑戰,同時考驗機場的運營保障能力。目前,機場飛行區滿足A380等超大型寬體客機的國內4F級機場有北京、廣州、上海浦東、成都、深圳、西安、昆明、武漢、杭州、桂林等10個,正在建的4F級機場,重慶、南京、廈門、鄭州、合肥、青島等地機場。現在也只有北京、上海浦東、廣州等三個機場正在成功保障A380的運營,也只有為數不多的機場有備降A380的能力。為數不多的機場能夠運營A380,為數不多的機場才能備降A380,無形之中制約了航空公司的市場選擇,也加大了航空公司運營中的成本(如備降成本)。

因此,如何推動更多的國內4F級機場具備A380的保障運營,為航空公司提供更多市場投入選擇,為航空公司提供更為完善的運營環境,當是成功運營A380等大型寬體客機的基礎條件。

思考之二:市場定位是寬體機市場運營成功的關鍵。

僅以近十年發展最為迅速的阿聯酋航空為例。該公司運營飛機全部是寬體客機,數量從2002年的46架增長到2012年的169架。該公司運營了全球規模最大的777-300ER機隊,運營數量達67架,并且還訂購了104架B777-300ER;全球規模最大的A380機隊,數量達到21架,還訂購了69架A380。飛機選型配置上,其777-300ER座位配置為例,就配置了3 艙配置360余座和2艙配置的430座兩種規格,前種機型在執飛航班主要是遠程國際航班,而兩艙配置則主要用于迪拜周邊市場,包括北非、印度、中東區內市場。即將引進的A380飛機,也有選擇兩艙布局的結構,座位數量有可能超過600座,預計投入到中東周邊地區市場。

阿聯酋航空成功運營寬體客機,其核心在于:機隊規模化、座位布局多樣化。前者有助于降低機隊整體管理成本,后者則是有助于更好地匹配市場,充分飛機資源價值,兩者的有機結合正助力其成為世界級的航空公司。阿聯酋航空成功運營了世界最大的寬體機隊,核心在于市場定位準確。當然,中國民航要成功運營寬體機,同樣需要準確的市場定位。如果定錯了位,只是浪費資源。

責編:admin

免責聲明:

凡本站及其子站注明“國際空港信息網”的稿件,其版權屬于國際空港信息網及其子站所有。其他媒體、網站或個人轉載使用時必須注明:“文章來源:國際空港信息網”。其他均轉載、編譯或摘編自其它媒體,轉載、編譯或摘編的目的在于傳遞更多信息,并不代表本站對其真實性負責。其他媒體、網站或個人轉載使用時必須保留本站注明的文章來源。文章內容僅供參考,新聞糾錯 [email protected]

- 上一篇:是誰動了民航的“奶酪”?

- 下一篇:從買著玩到買著用:中國公務機消費趨于理性化

")

")

")