ųąć°║ĮŲ¾ĻPūóć°ā╚╩ął÷ĪĪć°ļH▀\ĀI╚įėą┤²į÷ÅŖ

ĪĪĪĪłD1Ż║ųąć°║ĮŲ¾ąĶ╝ėÅŖć°ļH▀\ĀI

ĪĪĪĪō■CAPAł¾Ą└Ż║Į³─ĻüĒųąć°╚²┤¾║Į┐š╣½╦ŠŻ¼╝┤ųąć°ć°║ĮĪóųąć°¢|║Į║═ųąć°─Ž║Į░lš╣čĖ├═ĪŻ─Ž║ĮĄ─┬├┐═ų▄▐D┴┐ęčĮøÅ─2000─ĻĄ─200ā|╩š╚ļ┐═╣½└’╔Ž╔²ĄĮ┴╦2012─ĻĄ─Į³1400ā|ĪŻę╗░ŃČ°čįŻ¼ć°═Ō╚╦ūóęŌĄĮųąć°╚²┤¾║Į┐š╣½╦ŠĄ─░lš╣ų„ę¬╩Ūę“×ķŲõ╦∙▀\ĀIĄ─ć°ļH║ĮŠĆĪŻŲõīŹŻ¼į┌öUš╣ć°ļH║Į░Ó▀\ĀIĄ─═¼ĢrŻ¼ųąć°╚²┤¾║Į┐šę▓į┌ęįŽÓ═¼Ą─▒╚└²░lš╣ć°ā╚╩ął÷ĪŻ

ĪĪĪĪ▀@ī”ė┌┐┤║├ć°ļH╩ął÷░lš╣Øō┴”Ą─╚╦üĒšf┐╔─▄ėąą®ļyęį└ĒĮŌĪŻļm╚╗┤µį┌ć°ļH╩ął÷Ą─ąĶŪ¾Ż¼Ą½ųąć°║Į┐š▀\ĀI╔╠╬┤─▄│õĘų░č╬š▓óŪę½@└¹ĪŻć°ļH║ĮŠĆĄ─╩šęµ┬╩├„’@Ą═ė┌ć°ā╚║ĮŠĆŻ¼ŪęĮø│Ż¤oĘ©īŹ¼Fė»└¹ĪŻ▀@ę▓ęŌ╬Čų°Ż¼│²ĘŪųąć°▀\ĀI╔╠─▄▒Ē¼F│÷ŲĮ║Ōć°ā╚║═ć°ļH╩ął÷░lš╣Ą──▄┴”Ż¼Ę±ätųąć°į┌Ęų┼õ║ĮÖÓĘĮ├µ╚įīóėą╦∙ŅÖæ]ĪŻ

ĪĪĪĪć°ļHĘ■äšėą╦∙į÷ķLŻ¼Ą½╦∙š╝▒╚└²▌^ąĪ

ĪĪĪĪųąć°ć°║ĮĄ─ć°ļH┬├┐═ų▄▐D┴┐ÅŖä▌į÷ķLŻ¼Å─2003─ĻĄ─130ā|╩š╚ļ┐═╣½└’╔Ž╔²ĄĮ┴╦2012─ĻĄ─380ā|Ż¼╩╣Ą├ć°║Į│╔×ķųąć°ūŅ┤¾Ą─ć°ļH║Į┐š╣½╦ŠŻ¼ę▓ō·Ą├ŲŲõū„×ķć°╝ę║Į┐š╣½╦ŠĄ─Ņ^ŃĢĪŻ

ĪĪĪĪ╚╗Č°┼cć°ļH╩ął÷ŽÓ▒╚Ż¼ųąć°ć°ā╚╩ął÷Ą─░lš╣Ė³×ķčĖ├═ĪŻę“┤╦Ż¼ļm╚╗ć°ļH┬├┐═ų▄▐D┴┐ėą╦∙į÷ķLŪę▒Ŗ╚╦ĻPūóĄ─Į╣³c╩Ūųąć°║ĮŲ¾Ą─ć°ļH▀\ĀIŻ¼Ą½ć°ļH╩ął÷╦∙š╝Ą─▒╚ųžÄū║§ø]ėąūā╗»ĪŻ

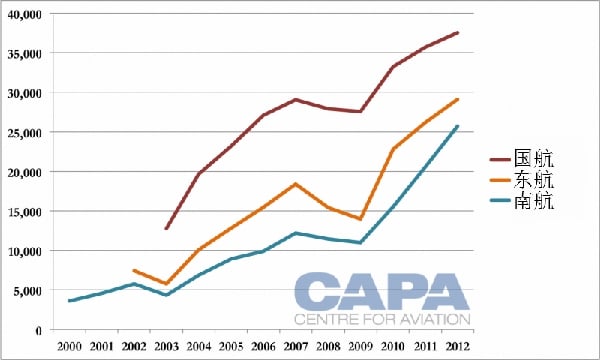

ĪĪĪĪłD2Ż║2000-2012╚²┤¾║Įć°ļH┬├┐═ų▄▐D┴┐ (å╬╬╗Ż║░┘╚f╩š╚ļ┐═╣½└’)

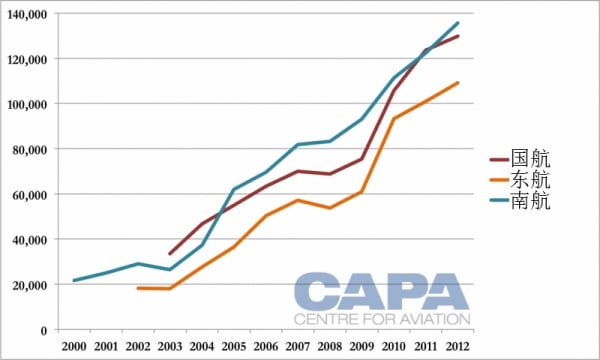

ĪĪĪĪłD3Ż║2000-2012╚²┤¾║Į┐é┬├┐═ų▄▐D┴┐Ż¼(å╬╬╗Ż║░┘╚f╩š╚ļ┐═╣½└’)

ĪĪĪĪ═ŌĮń═©│ŻšJ×ķųąć°║Į┐š▀\ĀI╔╠ė·╝ėć°ļH╗»Ż¼Č°īŹļH╔Ž2012─Ļųąć°╚²┤¾║Į┐šĄ─ć°ā╚┬├┐═ų▄▐D┴┐╦∙š╝Ą─Ę▌Ņ~▒╚10─ĻŪ░Ė³ČÓĪŻ2012─Ļ─Ž║ĮĄ─ć°ā╚┬├┐═ų▄▐D┴┐į┌Ųõ┐é¾w┬├┐═ų▄▐D┴┐ųąš╝79%Ż¼┬įĖ▀ė┌2000─ĻĄ─78%ĪŻ

ĪĪĪĪ═¼ĢrŻ¼2012─Ļ¢|║Įć°ā╚┬├┐═ų▄▐D┴┐╦∙š╝Ą─▒╚└²×ķ70%Ż¼┼c2002─ĻĄ─47%ŽÓ▒╚┤¾Ę∙į÷ķLĪŻ▓╗▀^Ż¼▀@ę╗ĘĮ├µ╩Ūę“×ķ¢|║Į┼c╔Ž║Ż║Į┐šĄ─║Ž▓ó╩╣Ą├įōöĄō■┬įėą╩¦šµŻ¼┴Ēę╗ĘĮ├µ╩Ūę“×ķ▓©ę¶787Ą─ĄóöR╩╣Ą├¢|║Į¤oĘ©į┌▀h│╠║ĮŠĆĄ─▀\ĀI╔Ž░l┴”ĪŻō■ŽżŻ¼¢|║Į╚ĪŽ¹┴╦Ųõ▓©ę¶787┐═ÖCĄ─ėåå╬Ż¼▐DČ°ėå┘Å┴╦▓©ę¶777-300ERÖCą═Ż¼ŅAėŗīóė┌2014─ĻĮ╗ĖČĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼ć°║Į2012─ĻĄ─ć°ā╚┬├┐═ų▄▐D┴┐š╝Ųõ┐é¾w┬├┐═ų▄▐D┴┐Ą─67%Ż¼Ė▀ė┌2003─ĻĄ─58%ĪŻĄ½2003─Ļų┴2012─ĻŲ┌ķgŻ¼ć°║Į│╔┴ó┴╦ųTČÓąĪą═ć°ā╚║Į┐š╣½╦ŠŻ¼▓ó│╔×ķ┴╦┤¾ą═ć°ā╚▀\ĀI╔╠╔Ņ█┌║Į┐šĄ─┤¾╣╔¢|ĪŻ

ĪĪĪĪ┼cIAG║═Øh╔»Ą╚║Į┐š╝»łF▓╗═¼Ż¼ć°║Į╦∙╠ß╣®Ą─╩Ū╝»łFš¹¾wĄ─┬├┐═ų▄▐D┴┐ł¾ĖµŻ¼Č°▓╗╩ŪŲņŽ┬Ė„éĆ▀\ĀI╔╠å╬¬ÜĄ─ł¾ĖµĪŻę“┤╦ļm╚╗ŲõöĄō■ėą▓┐Ęų╩¦šµŻ¼Ą½▓╗┐╔║÷ęĢĄ─╩ŪŻ¼═©▀^║Ž▓ó║═│╔┴óą┬╣½╦ŠĄ╚┼e┤ļć°║ĮŽŻ═¹─▄ē“═žš╣Ųõć°ā╚ŠWĮjŻ¼Č°ĘŪć°ļHŠWĮjŻ¼▀@ę▓šf├„┴╦įō║Į┐šī”ė┌ć°ā╚╩ął÷Ą─ųžęĢĪŻ

ĪĪĪĪć°ļH║ĮŠĆĄ─╩šęµ┬╩Ą═

ĪĪĪĪļm╚╗ć°ļH║ĮŠĆĄ─▀\ĀI─▄ē“╠ß╔²║Į┐š╣½╦ŠĄ─ų¬├¹Č╚Ż¼Ą½ŲõīŹšµš²╩╣║Į┐š╣½╦ŠīŹ¼Fė»└¹Ą─į┌ė┌ć°ā╚╩ął÷ĪŻėąė^³cšJ×ķ╚²┤¾║ĮĄ─ė»└¹║═ć°ā╚╩ął÷▓ó▓╗ŽÓĻPŻ¼ę“×ķ▀@ą®║Į┐š╣½╦ŠČ╝╩Ūć°ėąŲ¾śIŻ¼ėąų°¤oöĄĄ─┘YĮ┐╔╣®ų▄▐DŻ¼Ą½╩Ū▀@ĘNė^³c╩ŪÕeš`Ą─ĪŻīŹļH╔Žć°ėą║Į┐š╣½╦Š▒žĒÜŽ“ųąć°ć°äšį║ć°ėą┘Y«a▒OČĮ╣▄└Ē╬»åTĢ■ģRł¾▀\ĀIĀŅørŻ¼śI┐ā▓╗║├Ą─▀\ĀI╔╠īóįŌĄĮć└æ═ĪŻ

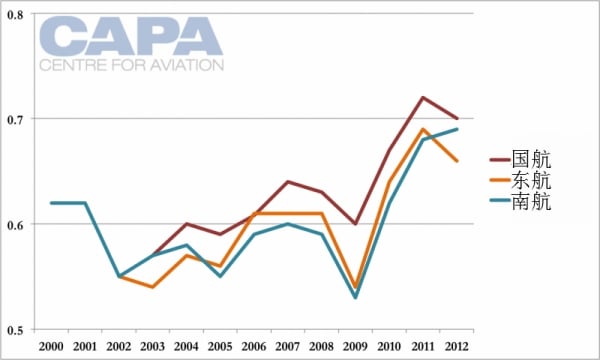

ĪĪĪĪłD4Ż║2000-2012╚²┤¾║Įć°ā╚╩ął÷╩šęµ┬╩

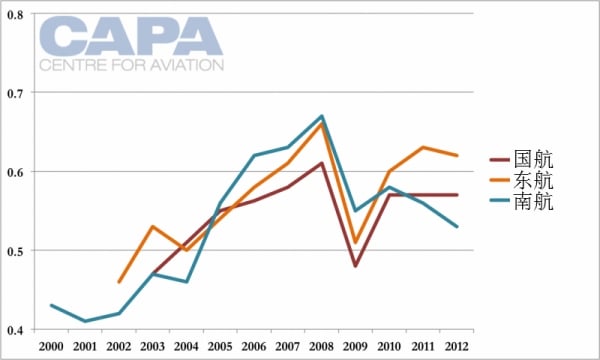

ĪĪĪĪłD5Ż║2000-2012╚²┤¾║Įć°ļH╩ął÷╩šęµ┬╩

ĪĪĪĪūį2003─ĻęįüĒć°║Įć°ļH║ĮŠĆĄ─╩šęµ┬╩ę╗ų▒Ą═ė┌ć°ā╚║ĮŠĆĪŻ¢|║Įį┌2002─Ļų┴2012─Ļķgų╗ėą1─ĻĄ─ć°ļH║ĮŠĆ╩šęµ┬╩Ė▀ė┌ć°ā╚║ĮŠĆŻ¼Č°─Ž║Įį┌2000─Ļų┴2012─Ļķgļmėą5─ĻĄ─ć°ļH║ĮŠĆ╩šęµ┬╩Ė▀ė┌ć°ā╚║ĮŠĆŻ¼Ą½ČÓöĄŪķørŽ┬▓ŅŠÓ║▄ąĪĪŻ

ĪĪĪĪ┤╦═ŌŻ¼▒M╣▄2012─Ļć°║ĮĄ─ć°ā╚┬├┐═ų▄▐D┴┐ų╗š╝Ųõ┐é¾w┬├┐═ų▄▐D┴┐Ą─67%Ż¼Ą½Ųõć°ā╚║ĮŠĆĄ─ė»└¹ģs▀_ĄĮ┴╦┐éė»└¹Ą─70%ĪŻ═¼ĢrŻ¼įō║Į┐šį┌ŽŃĖ█Īó░─ķT║═┼_×│Ą╚Ąžģ^╩ął÷Ą─┬├┐═ų▄▐D┴┐▒╚└²×ķ4%Ż¼▓╗▀^ė╔ė┌┤¾Ļæ║═┼_×│ų«ķgĄ─ā╔░Č║ĮŠĆė»└¹╦«ŲĮ▌^Ė▀Ż¼ę“Č°▀@ą®Ąžģ^╩ął÷Ą─ė»└¹į┌Ųõ┐éė»└¹ųą╦∙š╝Ą─▒╚└²▀_ĄĮ┴╦6%ĪŻ

ĪĪĪĪ▀@ĘNė»└¹į÷ķLį┌║▄┤¾│╠Č╚╔Ž╩Ū╚╦×ķĄ─Ż¼ę“×ķ└¹ØÖžS║±Ą─╩ął÷╩Ūųąć°╝░Ųõ▀\ĀI╔╠Ą─ĻPūóĮ╣³cĪŻĄ½ę▓▓óĘŪ┐é╩Ū╚ń┤╦Ż¼ėąę╗ą®ć°ļH║ĮŠĆ╩Ū│÷ė┌Ųõæ┬įųžę¬ąįČ°═Ų│÷Ą─ĪŻ▀@ę▓ĮŌßī┴╦×ķ╩▓├┤ųąć°▀\ĀI╔╠Ą─ęÄ─Ż┐é╩ŪĄ═ė┌╩ął÷Ų┌═¹ųĄĄ─įŁę“ĪŻ

ć°║Į

ĪĪĪĪÅ─2003─Ļų┴2008─ĻŻ¼ć°║ĮųØu┐sąĪ┴╦ć°ļH║═ć°ā╚║ĮŠĆų«ķgĄ─╩šęµ▓ŅŠÓĪŻ╚╗Č°įō║Į┐šć°ļH║ĮŠĆĄ─ė»└¹Ņ~į┌2009─Ļ╝▒äĪŽ┬ĮĄŻ¼ļm╚╗į┌2010─ĻĪó2011─Ļ║═2012─Ļėą╦∙╗ž╔²Ż¼Ą½Øqä▌ŲĮĘĆŻ¼ŽÓ▒╚ų«Ž┬Ż¼Ųõć°ā╚║ĮŠĆĄ─ė»└¹Ņ~ģsę╗į┘äōą┬Ė▀ĪŻų«╦∙ęį│÷¼F▀@ĘN▀\ĀIĀŅørŻ¼╩Ūę“×ķÜWų▐╩ął÷Ą─│ų└mŲŻ▄øĪŻÜWų▐╩ął÷Ą─╬«├ę╩╣Ą├ć°║ĮĄ─ć°ļH║ĮŠĆ▀\ĀI▓╗╝čĪŻ

ĪĪĪĪ2012─ĻŽ┬░ļ─Ļė╔ė┌ŅI═┴ĀÄČ╦Ą─š■ų╬å¢Ņ}Ż¼ųą╚šā╔ć°Ą─Į╗═©═∙üĒ£p╔┘Ż¼▀@ę▓ī”ć°║Į«öĢrĄ─▀\ĀIĀŅørįņ│╔┴╦ė░ĒæĪŻ▓╗▀^▒▒├└╩ął÷Ą─Å═╠Kį┌ę╗Č©│╠Č╚╔ŽÅøča┴╦ųą╚š║ĮŠĆĄ─Ņjä▌Ż¼┼c┤╦═¼Ģrć°║Įę▓┤¾┴”╝ėÅŖ┴╦▒▒├└║ĮŠĆĄ─▀\ĀIĪŻ

ĪĪĪĪÅ─ųąć°╚²┤¾║Į┐š╣½╦Šš¹¾wĄ─ė»└¹ĀŅørüĒ┐┤Ż¼│²┴╦2006─ĻŻ¼ć°║Įį┌ć°ā╚╩ął÷Ą─╩šęµ┬╩╩╝ĮKĖ▀ė┌¢|║Į║═─Ž║ĮŻ¼Ą½Ųõį┌ć°ļH╩ął÷Ą─ė»└¹─▄┴”ģs┐é╩Ū▌^╚§╔§ų┴ūŅ╚§ĪŻę“┤╦Ż¼ć°║ĮĄ─ć°ā╚║═ć°ļH║ĮŠĆų«ķgĄ─ė»└¹▓ŅŠÓ▒╚─Ž║ĮĖ³×ķ├„’@ĪŻ═©│ŻüĒšfŻ¼─Ž║Įć°ā╚║ĮŠĆĄ─╩šęµ┬╩ūŅĄ═Ż¼Ą½Ųõć°ļH║ĮŠĆĄ─ė»└¹ĀŅørģs╩«Ęų│÷▒ŖĪŻ

¢|║Į

ĪĪĪĪį┌ųąć°╚²┤¾║Į┐š╣½╦ŠųąŻ¼¢|║ĮĄ─ć°ļH║═ć°ā╚║ĮŠĆų«ķg╩šęµ┬╩▓ŅŠÓūŅąĪĪŻć°║ĮĄ─ŲĮŠ∙╩šęµ┬╩▓ŅŠÓ×ķ0.09į¬╚╦├±Ä┼Ż¼─Ž║Į×ķ0.07į¬╚╦├±Ä┼Ż¼Č°¢|║ĮāH×ķ0.03į¬╚╦├±Ä┼ĪŻ

ĪĪĪĪį┌2002─Ļų┴2012─Ļķg¢|║Įų╗ėą1─ĻĄ─ć°ļH║ĮŠĆ╩šęµ┬╩Ė▀ė┌ć°ā╚║ĮŠĆĪŻĄ½┴Ņ╚╦ō·ænĄ─╩ŪŻ¼¢|║Įć°ļH║═ć°ā╚║ĮŠĆĄ─ŲĮŠ∙╩šęµ┬╩▓ŅŠÓį┌2011─Ļ▀_ĄĮ┴╦0.09į¬ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼2002─Ļų┴2012─ĻŲ┌ķg¢|║ĮĄ─ć°ļH║ĮŠĆ╩šęµ┬╩į÷ķL┴╦35%Ż¼Ė▀ė┌ć°ā╚║ĮŠĆĄ─20%Ą─ØqĘ∙Ż¼▀@┼cć°║Į║═─Ž║ĮĄ─▀\ĀI┌ģä▌ŽÓę╗ų┬ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ė╔ė┌¢|║ĮĄ─ÖCĻĀųą┐╔ė├ė┌▀h│╠’wąąĄ─’wÖCöĄ┴┐ėąŽ▐Ż¼įō║Į┐šį┌▀h│╠║ĮŠĆĄ─▀\ĀIĘĮ├µŽÓī”▌^╚§ĪŻĄ½▀@ĘNŪķørį┌2014─ĻĢrīó░l╔·Ė─ūāŻ¼ī├Ģr¢|║ĮīóĮė╩š20╝▄▓©ę¶777-300ER┐═ÖCŻ¼ė├ęį╠µōQŲõÖCĻĀųąĄ─┐š┐═A340-600┐═ÖCŻ¼Å─Č°┤┘▀Mįō║Į┐šį┌▀h│╠║ĮŠĆ╩ął÷ųąĄ─░lš╣ĪŻ

ĪĪĪĪō■ŽżŻ¼¢|║ĮĄ─▀h│╠║ĮŠĆę╗ų▒╠Äė┌╠ØōpĀŅæBĪŻ2012─Ļ¢|║Įį┌▒▒├└╩ął÷Ą─╠ØōpĮĄĄ═┴╦╝s1ā|į¬╚╦├±Ä┼(╝s1600╚f├└į¬)Ż¼Č°į┌ÜWų▐╩ął÷Ą─╠Øōpģsį÷╝ė┴╦1ā|į¬╚╦├±Ä┼(╝s1600╚f├└į¬)ĪŻļSų°╣Ø─▄ą═▓©ę¶777-300ER┐═ÖCĄ─ę²▀Męį╝░Ė▀│╔▒Š┐š┐═A340┐═ÖCĄ─═╦ę█Ż¼¢|║Į▀h│╠║ĮŠĆĄ─ĀI╩šĀŅørę▓īóĄ├ĄĮĖ─╔ŲĪŻ

─Ž║Į

ĪĪĪĪ─Ž║Įć°ļH║═ć°ā╚║ĮŠĆĄ─ĀI╩šĀŅørę╗ų▒╠Äė┌╔ŽŽ┬ōuö[▓╗Č©Ą─ĀŅæBŻ¼Ųõ╩šęµ┬╩▓ŅŠÓĄ─ĘÕųĄ│÷¼Fį┌2001─ĻŻ¼«öĢr─Ž║ĮĄ─ć°ā╚║ĮŠĆ╩šęµ┬╩×ķ0.62į¬╚╦├±Ä┼Ż¼Č°ć°ļH║ĮŠĆ╩šęµ┬╩×ķ0.41į¬╚╦├±Ä┼Ż¼ų«ķgŽÓ▓Ņ0.21į¬╚╦├±Ä┼ĪŻ▀@ę▓ęŌ╬Čų°─Ž║Į2001─ĻĄ─ć°ļH║ĮŠĆ╩šęµ┬╩▒╚ć°ā╚║ĮŠĆĄ═34%ĪŻ

ĪĪĪĪų«║¾Ż¼▀@ĘN╩šęµ┬╩▓ŅŠÓę╗ų▒į┌┐sąĪĪŻĄ½Å─2005─Ļķ_╩╝─Ž║ĮĄ─ć°ļH║ĮŠĆ╩šęµ┬╩│¼│÷┴╦ć°ā╚║ĮŠĆŻ¼2008─Ļ─Ž║ĮĄ─ć°ļH║ĮŠĆ╩šęµ┬╩▒╚ć°ā╚║ĮŠĆĖ▀14%ĪŻĄĮ2010─ĻŻ¼įō║Į┐šĄ─ć°ļH║ĮŠĆ╩šęµ┬╩ėų▒╚ć°ā╚║ĮŠĆĄ═┴╦6%ĪŻ

ĪĪĪĪ«öĢr─Ž║Įš²ķ_╩╝╝ėÅŖć°ļH▀\ĀIŻ¼▓╗āHį÷╝ė┴╦ć°ļH║Į░ÓŻ¼Č°ŪęÖCŲ▒ārĖ±ę▓ĘŪ│ŻĄ═ĪŻĄĮ┴╦2011─Ļ║═2012─ĻŻ¼įō║Į┐šć°ļH║═ć°ā╚║ĮŠĆĄ─╩šęµ┬╩▓ŅŠÓ▀Mę╗▓Į╝ė┤¾Ż¼ć°ļH║ĮŠĆĄ─╩šęµ┬╩▒╚ć°ā╚║ĮŠĆĄ═23%ĪŻ▓╗▀^Ż¼Å─┐é¾wČ°čį─Ž║ĮĄ─ĀI╩šĀŅørį┌▓╗öÓĖ─╔ŲŻ¼2000─Ļų┴2012─Ļ─Ž║Įć°ā╚║ĮŠĆ╩šęµ┬╩į÷ķL┴╦11%Ż¼Ųõć°ļH║ĮŠĆ╩šęµ┬╩į÷ķLĖ³┐ņŻ¼▀_ĄĮ┴╦23%ĪŻ

ĪĪĪĪ─Ž║Įć°ļH▀h│╠║ĮŠĆĄ─┐ņ╦┘░lš╣ęčĮøĮY╩°Ż¼Ą½Ųõ▀h│╠║ĮŠĆ╚įīó▒Ż│ųį÷ķLĪŻ▓╗▀^Ż¼ė╔ė┌─Ž║ĮĄ─┐é▓┐╬╗ė┌ÅVų▌Ż¼▓╗▒╚▒▒Š®║═╔Ž║ŻŻ¼ę“Č°īŹ¼F▀h│╠║ĮŠĆĄ─ķLŲ┌į÷ķL▀ĆąĶę¬ę╗Č╬ĢrķgĪŻ

ĪĪĪĪĖ─╔Ųć°ļH▀\ĀIąĶę¬╔Ņ╚ļūāĖ’

ĪĪĪĪ×ķ┴╦Ė─╔Ųć°ļH║ĮŠĆĄ─▀\ĀIĀŅørŻ¼ųąć°▀\ĀI╔╠▀ĆėąįSČÓųžę¬╣żū„ėą┤²┬õīŹĪŻęį─Ž║Į×ķ└²Ż¼įō╣½╦Šš²╝ė╦┘×ķŲõÖCĻĀ┼õų├┐š┐═A380’wÖCęį╠ß╔²Ųõ“ė▓īŹ┴””Ż¼Č°į┌“▄øīŹ┴””Ą─╠ß╔²ĘĮ├µŻ¼─Ž║Įę▓į┌▓╗öÓ╠ßĖ▀ŲõĘ■äš╦«ŲĮŻ¼Ą½▀@╚į╚╗╚╬ųžĄ└▀hĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼ųąć°▀\ĀI╔╠▀Ć├µ┼Rų°ĀIõN║═õN╩█Ą╚ĘĮ├µĄ─╠¶æŻ¼ę“×ķŲõć°ļH╩ął÷Ą─ĀIõN┐é╩Ū▓╗▒M╚ń╚╦ęŌŻ¼Č°ŪęŲĘ┼ŲęŌūR▓╗ÅŖŻ¼ć°ļH╗»╦«ŲĮ▓╗Ė▀ĪŻ└²╚ńŻ¼ųąć°▀\ĀI╔╠Ą─ć°ļHŠWšŠįOėŗ╩Ū│§╝ē╦«ŲĮŻ¼ÅVĖµą¹é„Įø│Żėąš`ī¦Ūę╚▒Ę”šZčį╝╝Ū╔ĪŻ

ĪĪĪĪųT╚ń┤╦ŅÉĄ─╚▒³c╩Ū▓╗┐╔įŁšÅĄ─ĪŻĄ½ųąć°║Į┐š╣½╦Šģs▓╗įĖęŌ╗©ÕXīW┴Ģć°═Ō╣½╦ŠĄ─╩ął÷ĀIõN▓▀┬įŻ¼▀@═∙═∙ėųī¦ų┬Ųõ▓╗Ą├▓╗╗©┘MöĄ░┘╚f├└į¬üĒ╦▄įņ╣½╦ŠĄ─ŲĘ┼Ųą╬Ž¾ĪŻ╚ń╣¹ę╗╝ę║Į┐š╣½╦Š╔§ų┴Č╝ø]ėąū÷║├└ĒĮŌć°═Ō╩ął÷▓ó╩╣ė├ŲõšZčįĄ─£╩éõŻ¼ę▓Š═¤oĘ©½@Ą├┤¾▒ŖĄ─ĻPūóĪŻųąć°║ĮŲ¾╚ń╣¹▓╗ū÷│÷Ė─ūāŻ¼▀@ę▓īóųØuŪų╬gŲõį┌▀\ĀIęį╝░’wąą«aŲĘĄ╚ĘĮ├µ╚ĪĄ├Ą─│╔╣¹ĪŻ

ĪĪĪĪ═¼ĢrŻ¼ųąć°▀\ĀI╔╠┼c▒ŠĄž╩ął÷Ą─┬ōŽĄĘŪ═¼ę╗░ŃŻ¼Ą½Ųõć°ļH▀\ĀI▓╗─▄āHāHę└┐┐│÷Š│┬├ė╬╩ął÷ĪŻļSų°╚ļŠ│┬├ė╬╩ął÷Ż¼ė╚Ųõ╩Ū╔╠äš┬├ąąĄ─ąĶŪ¾┴┐ųØuį÷┤¾Ż¼▀@ę╗³cę▓Ģ■ūāĄ├ė╚×ķ├„’@ĪŻ┴Ē═ŌŻ¼ųąć°▀\ĀI╔╠ļm╚╗į┌╠ß╔²▄øīŹ┴”Ą╚ĘĮ├µ╚į╚╗ėą║▄ķLĄ─┬Ęę¬ū▀Ż¼Ą½Ųõ╦Ų║§ī”ė┌į┌ĖéĀÄųąīW┴Ģ’@Ą├┬■▓╗Įøą─ĪŻąĶę¬ūóęŌĄ─╩ŪŻ¼šš░ßė▓╠ūć°ā╚Ą─▀\ĀI─Ż╩Į╩Ū▀h▀h▓╗ē“Ą─ĪŻ

ĪĪĪĪ╬³ę²▓ó┴¶ūĪ╔╠äš┬├┐═╦∙ąĶꬥ─▓╗āHāH╩ŪārĖ±ĖéĀÄ┴”Ż¼═¼Ģr╝Ü╬óų«╠Ä═∙═∙╩Ū┌AĄ├│Ż┬├┐═Ą─ĻPµIĪŻę“┤╦Ż¼ųT╚ńŽ“ķL═Š┬├ąąĄ─╔╠äš┼ō┬├┐═╠ß╣®░ūŠŲ▀Ć╩Ū╝tŠŲ▀@ŅÉąĪ╩┬Č╝æ¬┴ą╚ļųąć°║Į┐š╣½╦ŠĄ─┐╝æ]ĘČć·ĪŻ╔╠äš┬├┐═į┌┤╦ŅÉąĪ╩┬╔ŽČ╝ėąę╗Č©Ą─Ų┌═¹ųĄŻ¼║Į┐š╣½╦Š─▄ʱ▀_ĄĮ▀@ą®Ų┌═¹ųĄę▓Š═ęŌ╬Čų°─▄ʱķLŲ┌┴¶ūĪ╔╠äš┬├┐═ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ųąć°▀\ĀI╔╠▀Ćėąę╗ą®Ė³╝ėĖ∙▒ŠąįĄ─å¢Ņ}ėą┤²ĮŌøQŻ¼Č°ŪęŲõųąČÓöĄå¢Ņ}ĮŌøQŲüĒ▓ó▓╗╩«Ęų└¦ļyĪŻųąć°║ĮŲ¾į┌ć°═Ō─┐Ą─│Ū╩ąĄ─ĀIõN║═õN╩█╩ųČ╬ī”ė┌īŹ¼F╚ļŠ│į÷ķLų┴ĻPųžę¬Ż¼Ą½╚ńĮ±ģsė·╝ėŠųŽ▐ė┌║Į┐š╣½╦Šā╚▓┐Ż¼Č°▓╗įĖęŌ┼c«öĄžĄ─ų¬├¹▀\ĀI╔╠║Žū„Ż¼ųąć°║ĮŲ¾ę▓ę“┤╦╩¦╚ź┴╦┤¾┴┐Øōį┌Ą─ė»└¹ÖCĢ■ĪŻ┴Ē═ŌŻ¼ø]ėąÅŖ┤¾Ą─ŲĘ┼Ųų¦ō╬ę▓Š═Ė³ļy▀Mąą╩ął÷õN╩█Ż¼▀@ę▓╩Ūųąć°║ĮŲ¾─┐Ū░├µ┼RĄ─ų„꬚ŽĄKŻ¼Ą½Ųõ╦Ų║§▓óø]ėą┐╦Ę■įōšŽĄKĄ─ÅŖ┴ęęŌįĖĪŻ│²ĘŪžōž¤▀\ĀIøQ▓▀Ą─┐é╣½╦Š╝ėÅŖ┼c«öĄžŽÓĻP▓┐ķTĄ─£Ž═©║═īW┴ĢŻ¼Ę±ät▀@ĘNĀŅør╚į┼f▓╗Ģ■Ė─ūāĪŻ

ĪĪĪĪ«ö╚╗Ż¼║╦ą─øQ▓▀Ą─ū÷│÷ąĶę¬ųö╔„ī”┤²Ż¼ę╗Ą®│÷Õe┐╔─▄Š═ę¬ĖČ│÷░║┘FĄ─┤·ārĪŻĄ½▀@ę▓ąĶę¬ęį▀ē▌ŗīWĘĮĘ©║═├░ļUŠ½╔±ėĶęįæ¬ī”Ż¼ę“×ķ╚ń╚¶▀\ĀI╔╠▓╗─▄╗“▓╗įĖęŌŽ“ĖéĀÄī”╩ųīW┴ĢŻ¼─Ū├┤Ųõ╦∙ū÷│÷Ą─ūāĖ’ę▓Š═║▄ļy╚ĪĄ├│╔ą¦ĪŻ

ĪĪĪĪ┼cŲõ╦³ć°╝ęę╗śėŻ¼ųąć°ę▓ŽŻ═¹Ųõ║Į┐š▀\ĀI╔╠─▄┼Ņ▓¬░lš╣▓óōĒėą┐╔ė^Ą─┐═▀\┴┐ĪŻĄ½Ķbė┌ųąć°ūį╝║Ą─ć°ļH║Į┐š╣½╦Š▀\ĀI▓╗╝čŻ¼ę“┤╦┤╠╝żŲõć°ļH╩ął÷░lš╣Ą─äė┴”ę▓╩▄ĄĮ┴╦╝s╩°ĪŻ

ĪĪĪĪųąć°ęčĮøūóęŌĄĮŲõ▀\ĀI╔╠į┌║▄ČÓ╩ął÷╔ŽĄ─▀\┴”Č╝Ą═ė┌ć°═Ō═¼ąąĪŻĄ½▀@ę▓ėąę╗ą®└²═ŌŻ¼▒╚╚ńį┌ųą╚š║ĮŠĆ╩ął÷╔ŽŻ¼ųąć°▀\ĀI╔╠Ą─│╔▒Š▒╚╚š▒Š▀\ĀI╔╠Ą═Ż¼ę“Č°░lš╣Øō┴”ę▓Ė³┤¾ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ųąć°┤¾Ļæęčķ_╩╝═Ųäė┼c┼_×│ų«ķgĮ╗═©═∙üĒĄ─ūįė╔╗»Ż¼Ą½╚ń╣¹┼_×│║ĮŲ¾¤oĘ©½@Ą├▒▒Š®║═╔Ž║ŻĄ╚ÖCł÷Ą─ŲĮĄĢrČ╬Ż¼┼_×│ī”ė┌Ž“ųąć°┤¾Ļæ║ĮŲ¾ķ_Ę┼Ė³ČÓĄ─║ĮÖÓŠ═Ģ■ėą▌^ČÓĄ─ŅÖæ]ĪŻ

ĪĪĪĪ║╬ĢrĘ┼īÆ║ĮÖÓęį╝░Ę┼īÆĄĮ║╬ĘN│╠Č╚╩Ūųąć°─┐Ū░├µ┼RĄ─ĻPµIå¢Ņ}ĪŻęųųŲ╚ļŠ│į÷ķLĘŪ│Ż▓╗└¹ė┌ĮøØ·Ą─░lš╣ĪŻ└²╚ńŻ¼ė╔ė┌▓╗─▄╝ė╚ļ╚½╚š┐š(ANA)║═├└┬ō║Į(United)Ą─┬ō║Ž▀\ĀIŻ¼ųąć°ć°║Į┼cŁh╠½ŲĮč¾Ąžģ^Ą─Ųõ╦³ąŪ┐š┬ō├╦╗’░ķŽÓ▒╚▒Ń╠Äė┌╩«Ęų▓╗└¹Ą─Ąž╬╗ĪŻ╚½╚š┐š║═├└┬ō║ĮĄ─┬ō║Ž▀\ĀI═Ļ╚½Ą├ęµė┌├└╚šā╔ć°ų«ķg║×╩Ą─ķ_Ę┼╠ņ┐šģfūhĪŻų╗ę¬ųąć°▀Ćø]ėą║×╩┤╦ŅÉģfūhŻ¼ųąć°ć°║ĮŠ═¤oĘ©┼cŲõ╦¹║Į┐š╣½╦ŠīŹ¼F┬ō║Ž▀\ĀIŻ¼Å─Č°▀Mę╗▓ĮŽ„╚§ŲõįŁ▒ŠŠ═╠Äė┌┴ėä▌Ą─ĖéĀÄ┴”Ż¼▓óą╬│╔É║ąį裣hĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼ć°ļH║ĮŲ¾░l¼F┐╔ęį═©▀^ĮŌøQę╗ą®Ė∙▒ŠąįĄ─å¢Ņ}üĒ═žš╣Ųõį┌ųąć°Ą─▀\ĀIŻ¼▒╚╚ńŻ¼ė╔ė┌ųąć°║ĮŲ¾Ą─┘Y┘|▀h▒╚ć°ļH═¼ąą£\Č°įņ│╔Ą─Įø“×▓╗ūŃĄ─å¢Ņ}Ą╚ĪŻę“┤╦ę▓Š═│÷¼F┴╦║╔║Į┼cųąć°─Ž║ĮĪó▀_├└║Į┐š┼cųąć°¢|║Įęį╝░Øh╔»║Į┐š┼cųąć°ć°║ĮĄ╚æ┬į╗’░ķĻPŽĄĪŻ(ć°║Į┼cć°╠®║Į┐šę▓╩Ūųžę¬║Žū„╗’░ķŻ¼Ą½ļpĘĮŠ∙│ųėąī”ĘĮĄ─▓┐Ęų╣╔ÖÓĪŻ)

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼▒M╣▄ųąć°║ĮŲ¾Ą─ć°ļH▀\ĀIėą╦∙į÷ķLŻ¼Ą½ć°ā╚▀\ĀIĄ─į÷ķL╚įš╝▌^┤¾▒╚└²ĪŻī”ć°ā╚╩ął÷Ą─ĻPūó╩╣Ą├ųąć°▀\ĀI╔╠╬┤─▄│õĘų░č╬šūĪć°ļH╩ął÷╔ŽĄ─░lš╣ÖCė÷Ż¼▀MČ°įņ│╔╚½Ū“ąįĄ─ė░ĒæĪŻ«ö╚╗Ż¼─┐Ū░Ą─ć°ļH▀\ĀIĀŅør╬┤üĒėąę╗╠ņĢ■░l╔·Ė─ūāŻ¼Ą½╦∙ėąĄ─█EŽ¾Č╝▒Ē├„▀@īó╩Ūę╗éĆ╩«Ęų┬■ķLČ°ėųŠÅ┬²Ą─▀^│╠ĪŻ

ž¤ŠÄŻ║admin

ĪĪĪĪ├Ōž¤┬Ģ├„Ż║

ĪĪĪĪĘ▓▒ŠšŠ╝░ŲõūėšŠūó├„“ć°ļH┐šĖ█ą┼ŽóŠW”Ą─ĖÕ╝■Ż¼Ųõ░µÖÓī┘ė┌ć°ļH┐šĖ█ą┼ŽóŠW╝░ŲõūėšŠ╦∙ėąĪŻŲõ╦¹├Į¾wĪóŠWšŠ╗“éĆ╚╦▐D▌d╩╣ė├Ģr▒žĒÜūó├„Ż║“╬─š┬üĒį┤Ż║ć°ļH┐šĖ█ą┼ŽóŠW”ĪŻŲõ╦¹Š∙▐D▌dĪóŠÄūg╗“š¬ŠÄūįŲõ╦³├Į¾wŻ¼▐D▌dĪóŠÄūg╗“š¬ŠÄĄ──┐Ą─į┌ė┌é„▀fĖ³ČÓą┼ŽóŻ¼▓ó▓╗┤·▒Ē▒ŠšŠī”ŲõšµīŹąįžōž¤ĪŻŲõ╦¹├Į¾wĪóŠWšŠ╗“éĆ╚╦▐D▌d╩╣ė├Ģr▒žĒÜ▒Ż┴¶▒ŠšŠūó├„Ą─╬─š┬üĒį┤ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼ą┬┬ä╝mÕe [email protected]

- ╔Žę╗Ų¬Ż║ą┬Į«Ż║└Ž╚╦│╦ÖC╚▒Ę”Įyę╗ę¬Ū¾ ║Į┐š╣½╦ŠĖ„šfĖ„įÆ

- Ž┬ę╗Ų¬Ż║ųąć°ÖCł÷IT═Č┘Y¤ßĄ─└õ╦╝┐╝

![×ķ╩▓├┤ø]╚╦▒Ų═Ż╔±▐r╝▄ÖCł÷](/d/file/wh/2013-07-03/344a700e56649c8644d57927fb16dc7a.jpg)

")

")

")